Le azioni statunitensi ed europee hanno chiuso con modesti guadagni, mentre gli utili core hanno esteso il rally di venerdì. Il Chief Loan Officer della Fed ha rivelato un modesto deterioramento degli standard di prestito insieme a un calo della domanda di prestiti, quindi non ci sono prove di una stretta creditizia imminente. Il dollaro USA è stato leggermente cambiato, con il dollaro neozelandese che ha guidato una modesta performance delle valute pro-crescita.

podcast oggi

- Le azioni statunitensi ed europee iniziano la nuova settimana con modesti guadagni. S&P 500 invariato

- I rendimenti sottostanti si estendono dal rally di venerdì. La curva UST si estende dall’appiattimento dell’orso

- L’emissione di obbligazioni e l’associazione dei fattori delle aspettative di taglio dei tassi della Fed giocano un ruolo

- SLOOS rivela un modesto deterioramento degli standard di prestito insieme a un calo della domanda

- Il dollaro è cambiato poco. Le valute pro-crescita sovraperformano. NZD guida la carica

- In arrivo: guadagni JN Cash, CH Trade, Au Budget, relatori NFIB, Fed e BCE

Giro degli eventi

AU: condizioni commerciali NAB (%) 14 aprile rispetto al 16 precedente.

AU: approvazioni edilizie (m/m%), marzo: -0,1 vs 3,0 exp.

GE: Produzione industriale (m/m%), marzo: -3,4 vs -1,5 exp.

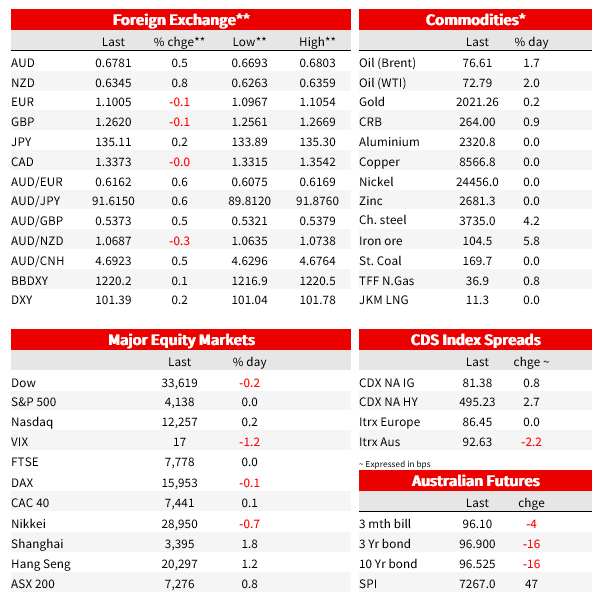

È stato un inizio tranquillo per la nuova settimana. Le borse statunitensi ed europee hanno chiuso con modesti guadagni, con l’S&P 500 sostanzialmente piatto nel corso della giornata. I rendimenti sottostanti hanno esteso il rally di venerdì con l’appiattimento della curva dei Treasury, il rilascio e l’accoppiamento dei fattori delle aspettative di taglio dei tassi della Fed. Il Chief Loan Officer (SLOOS) della Fed ha rivelato un modesto deterioramento degli standard di prestito insieme a un calo della domanda di prestiti, quindi non ci sono prove di una stretta creditizia imminente. Il dollaro USA è stato leggermente cambiato, con il dollaro neozelandese che ha guidato una modesta performance delle valute pro-crescita. Il dollaro australiano inizia il nuovo giorno a 0,6781.

Il tanto atteso sondaggio dei direttori dei prestiti della Fed è stato un evento importante nel calendario di lunedì e alla fine i dettagli del rapporto non sono stati così negativi come alcuni si aspettavano. L’indagine ha rivelato un modesto deterioramento degli standard di prestito alle imprese, a un tasso leggermente superiore a quello di gennaio . Ma, dopo le preoccupazioni sulla salute delle banche regionali statunitensi, la buona notizia è che l’indagine non ha (ancora) rivelato prove di una grave stretta creditizia. Va notato che il calo della domanda è stato significativo e si prevede che gli standard saranno ulteriormente inaspriti. In generale e come molti altri indicatori anticipatori dell’economia statunitense, i dettagli dell’indagine (metriche di domanda/offerta) corrispondono a un’economia più debole in vista.

Dopo essere entrato e uscito dal territorio positivo, l’S&P 500 ha chiuso la giornata poco cambiato, in rialzo dello 0,05% rispetto alla giornata. Il settore dei servizi di telecomunicazione è stato il migliore, guadagnando l’1,27%, mentre il settore immobiliare e industriale è stato il meno performante, in calo rispettivamente dello 0,68% e dello 0,37%. nelle notizie aziendali, Tyson Foods, in calo del 16% Nonostante un risultato di profitto debole e una previsione di vendita bassa, l’azienda deve affrontare condizioni di mercato difficili in tutte e tre le principali categorie di proteine, una combinazione di costi in aumento e consumatori che commerciano in alimenti più economici. L’indice Nasdaq Tech-Heavy ha chiuso la giornata in rialzo dello 0,18%. Con i produttori di chip capaci di intelligenza artificiale Advanced Micro Devices e Nvidia che guidano i guadagni di oggi, insieme ad Alphabet. Prima Europa EuroStoxx 600 è salito dello 0,35% Con la maggior parte degli indici regionali che chiudono la giornata con modesti guadagni.

Le obbligazioni core globali hanno esteso la loro mossa al rialzo dei rendimenti riportati venerdì, poiché la curva dei titoli di stato ha mostrato ancora una volta un orientamento ribassista. L’aumento dei rendimenti terrestri è stato guidato dalle aspettative di emissione di obbligazioni societarie (circa $ 30 miliardi) insieme a un’emissione di $ 96 miliardi pianificata per questa settimana. Il rally dei rendimenti è stato guidato dai rendimenti front-end con le aspettative di taglio dei tassi della Fed che hanno alimentato la mossa. Ad esempio, rispetto al livello di venerdì, il mercato ora vede i fondi federali chiudere l’anno al 4,39%, in rialzo di 8 punti base rispetto alla giornata. La seconda valuta è salita di un importo simile a oltre il 4%, mentre la banconota a 10 anni è salita di 7 punti base al 3,50%. In precedenza in Europa, i titoli a 10 anni sono aumentati di 3 punti base al 2,32%, mentre i BTPS italiani sono aumentati di 5 punti base al 4,24%. Domenica, il membro del Consiglio direttivo Claes Nott ha affermato che la Banca centrale europea deve continuare ad aumentare i tassi di interesse a fronte di un tasso di inflazione core “estremamente alto”.

nelle notizie economiche, Il New York Federal Consumer Survey of Consumer Expectations ha mostrato che le aspettative di inflazione a breve termine dei consumatori sono leggermente diminuite durante il mese di aprile . I consumatori si aspettano che i prezzi aumentino del 4,45% nei prossimi 12 mesi, dopo un aumento previsto del 4,75% a marzo. Le attese di inflazione sull’orizzonte triennale sono salite al 2,89% dal 2,78%. Va inoltre notato che le percezioni sull’attuale accesso al credito e le aspettative sulla futura disponibilità del credito sono sostanzialmente invariate.

La produzione industriale tedesca è scesa del 3,4% mese su mese a marzoGuidato dal settore auto, dopo i forti guadagni nei primi due mesi dell’anno. Il debole flusso di dati per marzo aumenta la possibilità di revisioni al ribasso della stima iniziale del PIL (che è rimasta piatta su base trimestrale) e potrebbe significare che l’economia non è effettivamente sfuggita alla recessione durante il quarto/primo trimestre. Inoltre, la fine debole del trimestre determina un debole effetto fondamentale per il secondo trimestre.

Trasferire a Valute estere, il dollaro USA è stato poco variato in termini di indice con movimenti solo modesti tra le principali valute. A 101,39, il DXY continua a essere scambiato vicino al limite inferiore del suo recente intervallo di negoziazione e l’indice è molto vicino al minimo di metà aprile di 100,8, che è un livello di supporto che potremmo includere. Una chiara violazione eserciterà una maggiore pressione al ribasso sul dollaro USA. L’euro è più leggero dello 0,14%, ma inizia il nuovo giorno mantenendo il livello di 1,10, mentre USD/JPY continua a ruotare intorno alla soglia dei 135 yen.

Le valute pro-crescita stanno mostrando guadagni modesti rispetto al dollaro USA, con il dollaro neozelandese in testa. Il kiwi è salito dello 0,83% a 0,6345 e Dopo essere stato scambiato a un massimo notturno di 0,6804, il dollaro australiano è salito dello 0,5% nelle ultime 24 ore a 0,6781. . Riflettendo il miglioramento delle prospettive di crescita globale, anche le materie prime hanno iniziato bene la nuova settimana, con il minerale di ferro in rialzo del 6,7%, il rame dell’1% ei prezzi del petrolio in aumento tra l’1,9 e il 2,15%.

in arrivo

- Questo Questa mattina, l’Australia ottiene il suo indice mensile di fiducia dei consumatori letto seguito Dimensioni al dettaglio Q1 Che dovrebbe mostrare un calo dello 0,5% in sequenza (la spesa nominale è stata stabile nel trimestre mentre l’IPC è stato superiore dell’1,4% con i nostri economisti che stimano una deflazione dei prezzi al dettaglio dello 0,5%). Il bilancio federale australiano sarà rivelato stasera E dopo l’intervista di domenica a Treasure Chalmers della ABC, ora sappiamo che il “pacchetto del costo della vita” sarà il fulcro del budget, rivolto a coloro che sono in difficoltà, ma fornirà anche un po’ di sollievo dall’inflazione (è costato $ 14,5 miliardi su 4 anni). Inoltre, l’anno in corso produrrà probabilmente un piccolo avanzo di bilancio (un segno di quanto sia forte l’economia) prima che le pressioni strutturali sottostanti la vedano tornare a un deficit di circa $ 15-30 miliardi l’anno successivo, ma è ancora piuttosto basso. Sul deficit di 40-50 miliardi di dollari previsto nel budget di ottobre.

- Guardando ai mercati esteri, questa mattina il Giappone ha pubblicato un reddito da lavoro in contanti con il mercato che cerca l’1% su base annua in termini nominali (e -2,4% in termini reali). La Banca del Giappone cercherà segnali che il settore del turismo e dei servizi aumenterà i salari in modo più ampio.

- Anche i dati commerciali della Cina per aprile verranno rilasciati oggi poiché il mercato prevede un surplus di $ 71,25 miliardi, in calo rispetto a $ 88,19 miliardi in precedenza. Degno di nota è anche il calo della crescita delle esportazioni dal 14% su base annua all’8%.

- Stasera, gli Stati Uniti ottengono il sondaggio di consenso NFIB di aprile alla ricerca di un leggero calo nella lettura del titolo da 90,1 a 89,7.

- Lane, Fassel e Wren della BCE parlano così come Vidal Williams e Jefferson.

prezzi di mercato

Per ulteriori informazioni su forex, tassi di interesse e materie prime, visita nab.com.au/nabfinancialmarkets. Leggere Disclaimer Ricerca di mercato NAB.