3 dicembre – Benvenuto a casa per la copertura istantanea del mercato offerta dai giornalisti di Reuters. Puoi condividere i tuoi pensieri con noi all’indirizzo [email protected]

Diritti di proprietà del Regno Unito: qual è il booster? (1259 GMT)

C’è un senso di “déjà vu” quando si tratta della rapida attuazione da parte del Regno Unito del vaccino di richiamo COVID-19.

Registrati ora per ottenere l’accesso illimitato gratuito a reuters.com

Registrati

La Gran Bretagna ha ripreso il comando su questo fronte come ha fatto, durante l’inverno 2020/2021, scavalcando l’Unione Europea nei primi giorni della campagna di vaccinazione.

In passato, molti strateghi credevano che le azioni britanniche avrebbero ottenuto un vantaggio e sarebbero state in grado di raggiungere i loro colleghi continentali con l’economia britannica che guadagnava ulteriore slancio e si riapriva prima attraverso il canale.

Ciò non è accaduto e finora nel 2021 il FTSE 100 è in rialzo del 10,75% contro il 16,80% dell’indice europeo STOXX 600.

Quest’ultimo ha anche un PE maggiore di 17,1 contro 14,7 per la sua controparte britannica.

Gli analisti di Deutsche Bank si sono interrogati oggi in una nota di ricerca se la sterlina stessa potrebbe non ottenere una spinta competitiva dalla spinta al consolidamento.

Il DB ha osservato che il Regno Unito è “tra i luoghi meglio protetti nel mondo sviluppato contro l’Omicron” grazie a un programma di rinforzo di successo.

Ma questo potrebbe non essere sufficiente per far prosperare la valuta britannica rispetto ai suoi pari.

Gli strateghi di DB temono che “questo vantaggio comparativo è molto probabile che venga eroso se il deterioramento della situazione globale porta a un’ulteriore correzione delle azioni globali”.

E la sterlina non è solo sensibile alle azioni.

“Le correlazioni mostrano come l’euro sia stato la gamba dominante dell’EURGBP negli ultimi giorni, guidato in parte da una riduzione delle posizioni corte nella valuta comune”, aggiungono gli strateghi di DB.

Per quanto riguarda comunque le azioni, è molto chiaro che le azioni del Regno Unito non hanno ricevuto molto aiuto dalla campagna vaccinale.

Il grafico sottostante, a partire dall’8 dicembre 2020, giorno in cui il Regno Unito ha iniziato la sua campagna di vaccinazione contro il COVID-19, mostra come da allora sono stati convertiti il FTSE 100 e lo STOXX 600, entrambi in dollari.

Come puoi vedere i titoli europei, in blu, hanno ancora il sopravvento:

(Giuliano Ponto)

*****

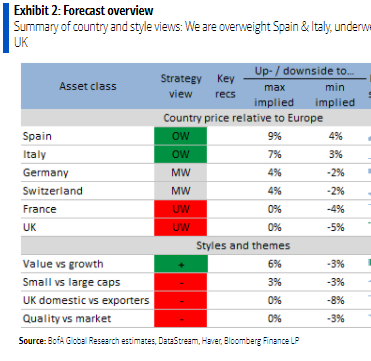

Equità nel 2022? BOFA sovrappeso in Spagna, Italia (1159 GMT)

Bank of America ha cambiato le sue prospettive sui titoli europei, spingendo la Spagna a sovrappesare e la Germania a pesare il mercato.

“I titoli spagnoli e italiani tendono a trarre vantaggio quando i servizi di pubblica utilità e le banche europee sovraperformano, data l’elevata quota di questi settori nella capitalizzazione di mercato in entrambi i paesi”, afferma Bank of America nel suo rapporto European Equity Strategy 2022, aggiungendo di aver sottolineato il sovrappeso sull’Italia .

“Ci aspettiamo una sovraperformance del 10% dei servizi di pubblica utilità sulla scia del calo dei PMI dell’eurozona e delle banche aiutate da rendimenti obbligazionari più elevati, poiché le banche centrali diventano più aggressive”, sostiene.

La banca d’investimento sta riducendo la Germania al peso di mercato sulle sue aspettative di sbiadimento dei PMI, mentre sposta la Svizzera nel peso di mercato dopo il recente rafforzamento.

Rimane sottopesato per i titoli del Regno Unito e della Francia, date le sue prospettive per la debole performance energetica e la flessione del mercato azionario.

(Stefano Ribaudo)

*****

I mercati sono lentamente diventati rossi con le banche europee in calo (1105 GMT)

La spinta all’acquisto ribassista che stava sollevando le azioni europee in apertura è gradualmente svanita nel trading mattutino con lo STOXX 600 ora piatto e anche i futures di Wall Street in ribasso.

Sembra che gran parte del freno sia dovuto alle banche europee che lentamente ma inesorabilmente sono entrate in territorio negativo e ora sono in calo dello 0,8% circa.

Lagarde ha parlato con Reuters questa mattina e sembra che ciò che il saggio gufo ha detto alla Banca centrale europea non sia piaciuto molto agli azionisti delle banche.

“Vedo un file sull’inflazione che sembra una gobba”, ha detto Lagarde in un’intervista alla prossima conferenza Reuters. “E alla fine la gobba è scesa”, ha aggiunto, sottolineando che era improbabile che si alzassero i tassi di interesse nel 2022.

Ad ogni modo, stamattina i mercati potrebbero essere un po’ nervosi, ma la maggior parte degli analisti rimane molto ottimista riguardo agli asset e alle azioni rischiose il prossimo anno.

“Con il consenso sugli utili che sembra ragionevole e le valutazioni sostenute da rendimenti reali molto bassi, l’ultima correzione potrebbe alla fine fornire opportunità per ricaricare le attività rischiose man mano che le preoccupazioni di Omicron si attenuano”, afferma Generali Investments in una nota di ricerca.

(Julian Ponthos e Stefano Ribaudo)

*****

La Svezia ruba la scena all’inaugurazione (0820 GMT)

Come previsto, questa mattina le borse europee hanno aperto in territorio positivo.

Quello che era meno chiaro era che due titoli svedesi avrebbero rubato la scena.

In primo luogo, il produttore farmaceutico svedese Orphan Biovitrum noto anche come “Sobi” è sceso del 22% dopo che la società di private equity statunitense Advent International e il fondo sovrano di Singapore hanno ritirato la loro offerta dopo aver ricevuto bassi livelli di accettazione.

Sobi è il titolo con le prestazioni peggiori rispetto allo STOXX 600, ma anche un’altra società del paese di Abba è la migliore.

L’evoluzione è aumentata di quasi il 10% dopo l’annuncio di riacquisto che suona come musica alle orecchie degli investitori.

A parte i singoli titoli, la sessione è iniziata in un chiaro stato d’animo di rischio con i titoli dei viaggi e del tempo libero che hanno guadagnato il 2,3%.

Rimangono le preoccupazioni per la pandemia e la variante Omicron, ma alcuni investitori hanno deciso che è opportuno fare acquisti tattici.

Anche le compagnie petrolifere, del gas e delle assicurazioni stanno navigando intorno all’1%, mentre i giochi difensivi tradizionali come la sanità e i beni di consumo sono quasi piatti.

Va notato che mentre è ancora abbastanza presto a Wall Street, l’umore sembra essere più cauto con futures contrastanti in vista dei dati NFP di oggi.

(Giuliano Ponto)

*****

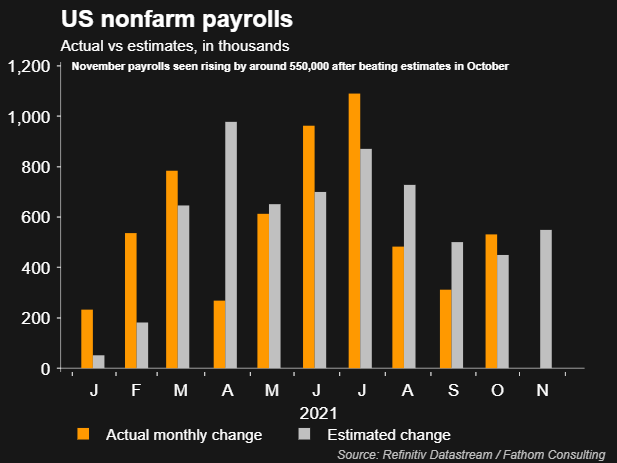

OMICRON E PAGA (TGIF) (0804 GMT)

I libri paga non agricoli di oggi, un’istantanea mensile affidabile del quadro dell’occupazione negli Stati Uniti, è quasi un anti-picco. L’indicatore più cronologico, gli elenchi settimanali dei sussidi di disoccupazione pubblicati giovedì, ha mostrato una cifra inferiore a 2 milioni per la prima volta dallo scorso marzo e i licenziamenti al livello più basso degli ultimi tre decenni.

In combinazione con dati solidi sui consumi e sulla produzione, ciò indica che è probabile che la Fed acceleri il ritmo della liquidazione degli acquisti di obbligazioni, come suggerito dal suo presidente Jerome Powell.

È anche già prezzato dai mercati obbligazionari; Il divario tra i rendimenti dei titoli del Tesoro a 2 e 10 anni si è ridotto maggiormente da giugno di questa settimana.

Il libro paga ha il potenziale per sorprendere; Un numero sorprendentemente inferiore ai 550.000 stimati da un sondaggio di economisti di Reuters rischia di causare disagi. Soprattutto perché i dati non rifletteranno le interruzioni dell’ultima variante Omicron di COVID.

Omicron rimane una fonte di volatilità per lo più onnipresente; I rendimenti delle obbligazioni tedesche a 10 anni sono scesi in apertura e si stanno dirigendo ai minimi di tre mesi toccati giovedì dopo che la più grande economia europea ha ampliato le restrizioni COVID. I PMI hanno mostrato che il settore dei servizi cinese, che è vulnerabile all’epidemia di coronavirus e alle misure di contenimento, ha vacillato a novembre.

L’Asia ha le sue preoccupazioni specifiche, non ultime sulle relazioni USA-Cina. Le azioni di Hong Kong tech (.HSTECH) sono scese al minimo di due mesi dopo la notizia che la società cinese Didi (DIDI.N) ha spostato la sua quotazione da New York a Hong Kong, mentre l’altra app asiatica Grab è scesa del 20% al suo debutto … lui al NASDAQ. Per saperne di più.

Infine, non dimenticare i problemi di proprietà cinese, poiché lo sviluppatore Kaisa rischia un’imminente insolvenza sui pagamenti. Per saperne di più

In ogni caso, l’atmosfera può essere rinfrescante. Il rimbalzo di Wall Street di giovedì ha lasciato il posto a una debole sessione asiatica, ma i titoli europei hanno aperto più stabili.

Sviluppi chiave che dovrebbero fornire ulteriori indicazioni ai mercati venerdì:

– La Federal Trade Commission (FTC) degli Stati Uniti fa causa per bloccare l’accordo di acquisto del braccio di Nvidia Leggi di più

Relatori della BCE: presidente Lagarde, capo economista Philip Lane

– Servizi all’avanguardia per PMI ovunque

Libro paga non agricolo statunitense

Mercati emergenti: Turchia CPI

-Fitch per rivedere il rating creditizio dell’Italia

(Sujata Rao)

*****

L’Europa si prepara a ritirare i suoi guadagni settimanali nonostante Omicron (0736 GMT)

Mentre i titoli europei devono ancora riprendersi completamente dallo shock Omicron di venerdì scorso, lo STOXX 600 paneuropeo è ora pronto per modesti guadagni settimanali nonostante il flusso di notizie fosche.

Nonostante ciò, nel grande schema, l’indice europeo si attesta attualmente a 465 punti, circa il 3% al di sotto dei livelli quando il mondo non era ancora consapevole che la nuova alternativa al COVID-19 avrebbe portato a nuove restrizioni di viaggio.

Con i future attualmente scambiati in rialzo di circa lo 0,6% questa mattina, gli acquirenti più bassi potrebbero essere tentati di fare una mossa, ma alcuni potrebbero decidere di aspettare per dare un’occhiata ai dati sull’occupazione negli Stati Uniti previsti per oggi.

Sebbene pochi analisti credano che i rapporti non agricoli di oggi potrebbero cambiare la nuova attenzione della Fed sull’inflazione, è probabile che una certa volatilità dopo i dati.

Tra le notizie che gli investitori valuteranno con attenzione questa mattina c’è la decisione del colosso cinese dei servizi passeggeri Didi Global di cancellare il suo nome da New York a soli cinque mesi dal suo debutto e dalla ricerca di una quotazione a Hong Kong.

Un altro sono le autorità della concorrenza statunitensi che cercano di bloccare l’offerta di 80 miliardi di dollari di Nvidia per il braccio britannico di tecnologia dei chip Arm.

Parlando di fusioni e acquisizioni, il colosso biofarmaceutico australiano CSL è in trattative esclusive per acquistare la casa farmaceutica svizzera Vifor Pharma con un accordo da 7 miliardi di dollari, secondo quanto riportato dai media australiani.

(Giuliano Ponto)

*****

Registrati ora per ottenere l’accesso illimitato gratuito a reuters.com

Registrati

I nostri criteri: Principi di fiducia di Thomson Reuters.