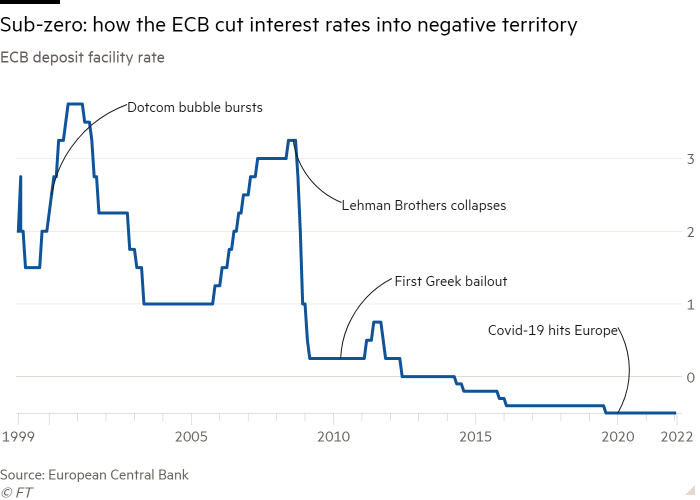

Quando Christine Lagarde giovedì delinea i piani della Banca centrale europea per porre fine a otto anni di acquisto di obbligazioni e tassi di interesse negativi, può contare sul sostegno della stragrande maggioranza dei suoi colleghi che fissano i tassi.

L’inflazione record nell’Eurozona ha alimentato anche il più pessimista dei 25 membri del consiglio sulla necessità di maggiori oneri finanziari nei prossimi mesi.

Tuttavia, il presidente sarà consapevole dell’entità della sfida che sta affrontando la Banca centrale europea, sperando di riprendere il controllo dei prezzi senza portare l’economia in recessione o innescare il panico del mercato obbligazionario nei paesi più vulnerabili dell’Europa meridionale.

“Lagarde si trova in una situazione difficile e se la sente”, ha affermato Klaus Adam, professore di economia all’Università di Mannheim, consulente del ministero delle finanze tedesco. “La Banca centrale europea sembra ritenere di poter riportare l’inflazione all’obiettivo con incrementi relativamente modesti dei tassi di interesse. Ma cosa succede se non funziona?”

L’ultima volta che la banca ha aumentato i tassi nel 2011, nessuno dei suoi 25 membri del consiglio è entrato a far parte dell’organismo di determinazione dei tassi e Lagarde era appena diventato capo del Fondo monetario internazionale.

Le preoccupazioni degli economisti abbondano per la mancanza di esperienza economica del consiglio per trovare il giusto equilibrio tra la lotta all’inflazione e l’evitare il collasso economico e finanziario.

Lagarde, avvocato di formazione e ministro delle finanze francese prima di passare a Washington, si è affidato a Philip Lane, capo economista della Banca centrale europea, per la guida. Ma è stato criticato per essere stato troppo lento nel prevedere il recente aumento dell’inflazione, che ha superato l’8% a maggio, quadruplicando l’obiettivo della BCE.

Altre banche centrali occidentali, come la Federal Reserve statunitense e la Bank of England, hanno già alzato i tassi di interesse e smesso di acquistare obbligazioni. Su chi può contare adesso? disse Adamo. “Lei stessa non è un’esperta e il suo capo economista si sbagliava di grosso sull’inflazione”.

Mentre i membri del consiglio, riuniti ad Amsterdam per il passaggio da Francoforte questa settimana, sono d’accordo sulla necessità di aumentare i tassi di interesse – e si impegnano a sostenere i mercati obbligazionari – c’è meno consenso sul ritmo di inasprimento.

Lagarde e Lane hanno citato l’aumento del tasso di un quarto di punto percentuale come riferimento per i loro incontri di luglio e settembre, i due che seguono la decisione di giugno.

Ma il ritmo con cui le pressioni sui prezzi si sono intensificate negli ultimi mesi ha indotto i falchi a chiedere un ritmo più aggressivo di inasprimento, in linea con la strategia della Fed di aumentare di 50 punti base alla volta.

“I falchi odorano di sangue”, disse un membro più accomodante del consiglio.

La maggior parte degli economisti ritiene ancora probabile che la Banca centrale europea manterrà un aumento dei tassi di un quarto di punto a luglio, in parte a causa della preoccupazione che una mossa più aggressiva possa innescare una svendita dei mercati obbligazionari in paesi carichi di debiti, come l’Italia .

Paul Hollingsworth, capo economista europeo di BNP Paribas, ha affermato che un aumento del tasso di 50 punti base “sarebbe una dura sorpresa e potrebbe aumentare i rischi per i mercati obbligazionari periferici prima di quanto vorrebbe la BCE”.

Il differenziale tra il costo del debito a 10 anni dell’Italia e quello della Germania, una misura chiave del rischio finanziario percepito nell’eurozona, ha recentemente raggiunto il livello più alto dall’inizio della pandemia.

“Alcuni investitori sono preoccupati per la direzione in cui potrebbero andare gli spread una volta che la BCE inizierà a rimuovere lo stimolo”, ha affermato Annalisa Piazza, analista del reddito fisso di MFS Investment Management.

La Banca centrale europea ha già dichiarato che prevede di aumentare il tasso di prestito di molte banche di mezzo punto percentuale questo mese. Cesserà il tasso di sconto speciale dell’1% sui prestiti triennali nell’ambito delle operazioni di rifinanziamento trimestrali mirate a lungo termine o TLTRO. Questo tasso tornerà al prezzo del deposito meno 0,5 percento.

Oliver Rakow, economista di Oxford Economics, ha affermato che il cambiamento TLTRO potrebbe rendere la BCE riluttante a raddoppiare l’effetto aumentando il tasso sui depositi di mezzo punto percentuale a luglio. Stiamo già assistendo a un inasprimento delle condizioni di prestito bancario nell’eurozona [the ECB] Rischierebbe un restringimento più grave di quanto possano tollerare, in particolare nei paesi più deboli.

All’incontro di questa settimana, anche la Banca Centrale Europea rilascerà nuove previsioni. Si prevede che nei prossimi tre anni si tratterà di una crescita più lenta e di un’inflazione più elevata. È probabile che la sua previsione di inflazione per il 2024 salga al suo obiettivo del 2%, per soddisfare i criteri chiave per aumentare i tassi di interesse.

Le indagini presso le imprese al momento, così come i dati sulle esportazioni, sulla produzione industriale e sulle vendite al dettaglio, indicano che l’Eurozona quest’anno si avvia verso un rallentamento piuttosto che una recessione.

Tuttavia, il blocco è particolarmente colpito dalle ricadute dell’invasione russa dell’Ucraina, che ha spinto al rialzo i prezzi dell’energia e dei generi alimentari in Europa, riducendo il potere d’acquisto dei consumatori i cui salari sono aumentati più lentamente.

L’economista di Goldman Sachs Sven Gary Stein ha avvertito che se la guerra si fosse intensificata e le forniture di gas russo all’Europa fossero state interrotte, la regione potrebbe precipitare in una “breve ma grave” recessione.

È questo scenario di stagflazione di un’economia in contrazione con tassi di inflazione sempre più elevati che preoccupa molti determinanti dei prezzi. “Non sarà facile per la Banca centrale europea”, ha affermato Hollingsworth. “Ci sono una serie di ostacoli che devono superare”.