Robsson

un introduzione

Intesa San Paolo (OTCPK: ISNPY) ha superato le mie aspettative perché attualmente è in territorio rialzista poiché è aumentato del 25% da quando ho iniziato a coprire la più grande banca italiana a luglio. Contando i dividendi, il rendimento totale di quasi il 30%, che è È un buon risultato se consideriamo che stiamo parlando di una banca che opera in Europa, e all’interno dell’Europa, in Paesi che solitamente non sono tra gli investitori privilegiati. Tuttavia, una performance così forte non avviene per caso e in questo articolo vorrei toccare alcuni punti della banca ultimo rapporto sui guadagni Che secondo me vale la pena guardare. In effetti, anche se il titolo ha raggiunto il suo obiettivo di prezzo iniziale, penso sia ragionevole rivedere l’obiettivo di prezzo al rialzo.

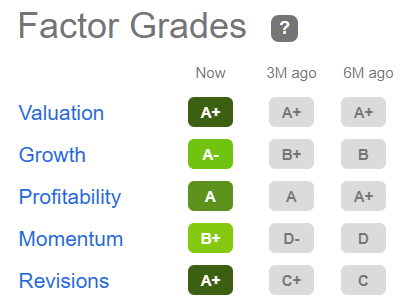

Un’ultima nota prima di iniziare. Intesa ha attualmente alcuni ottimi punteggi fattoriali che sono stati tutti rivisti al rialzo negli ultimi sei mesi. Secondo Seeking Alpha Quant Reviews, Intesa lo è attualmente Magazzino numero uno Tra le 59 banche diversificate valutate.

Cerca l’alfa

Riepilogo della copertura precedente

Partiamo dalla fine e torniamo indietro. Nel mio primo articolo (“Intesa offre rendimenti del 14% ed è ora una banca a zero NPLLa mia stima era che Intesa avesse un rialzo potenziale del 25%.

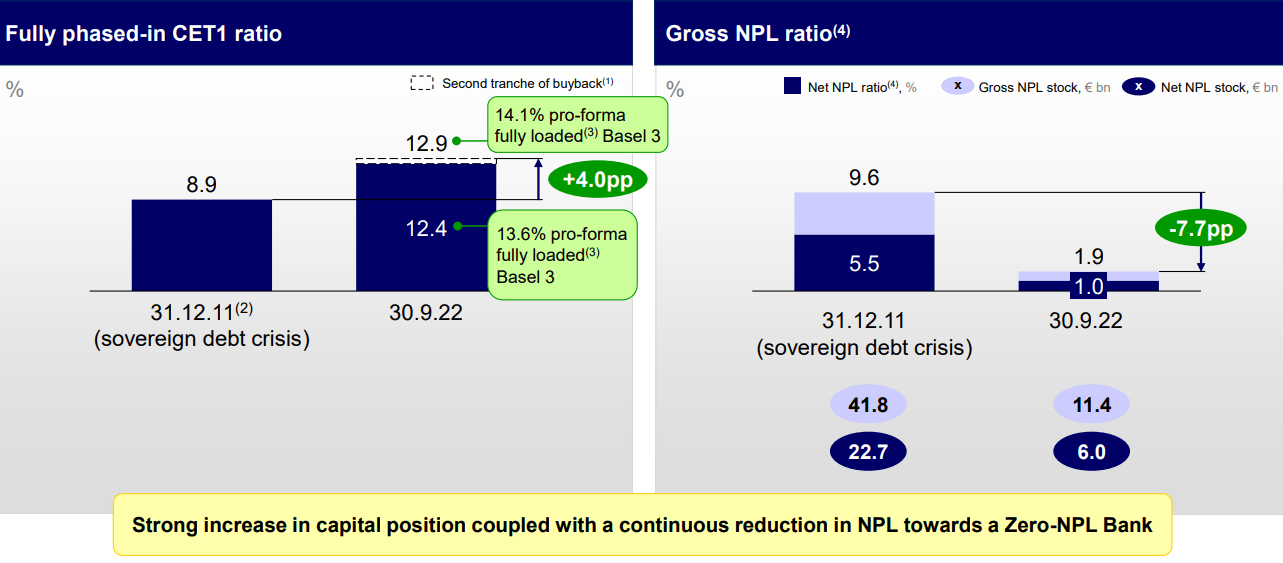

Ho cercato di mostrare come il sistema bancario italiano sia molto migliore rispetto a prima della Grande Recessione. Tutte le principali banche italiane hanno adottato massicce misure di riduzione del rischio, mentre il monitoraggio è ben al di sopra del 10% di CET1. Inoltre, una cosa che spesso non viene presa in considerazione quando si pensa all’Italia è che gli italiani sono degli ottimi risparmiatori e ogni mese depositano sui loro conti circa 30-40 miliardi di euro al mese. Ciò porta a un paese con depositi bancari di 2,1 trilioni di euro, pari al PIL italiano previsto per il 2022. La ricchezza delle famiglie italiane è di 11 trilioni di euro, di cui 5 trilioni di euro in attività finanziarie, insieme a un basso debito delle famiglie. Con l’inflazione che sale al 10% in Europa, molte persone inizieranno a pensare a nuovi modi per utilizzare i propri soldi sui propri conti bancari, ed è qui che le grandi società di gestione del risparmio come Intesa Sanpaolo possono trovare nuovo slancio. Intesa Sanpaolo ha una posizione unica nel panorama europeo perché può nominare oggi i suoi prodotti di Wealth Management così come i suoi depositi retail. Questo è ancora più importante se guardiamo all’Italia e alla sua enorme quantità di denaro depositato nelle banche senza investimenti.

Intesa Sanpaolo ha inoltre eliminato i suoi quasi crediti deteriorati (NPL) attraverso un processo di deleveraging ben eseguito che ha ridotto i crediti deteriorati di Intesa di 54 miliardi di euro dal 2015 al 2021. La riduzione delle scorte deteriorate è stata pari a 4 miliardi di euro nel nove mesi prima dell’anno e 53 miliardi di euro dal picco di settembre 2015. Ora, lo stock netto di crediti deteriorati è di 6 miliardi di euro dopo 28 trimestri di riduzione continua. Ciò rende la società molto più forte di quanto non fosse quando la crisi del debito sovrano ha colpito le banche europee, con un tasso CET1 completamente graduale molto più alto del tasso del 2011 e un rapporto sui prestiti in sofferenza lordi ridotto di 7,7 punti percentuali. È molto importante conoscere il coefficiente CET1 perché Intesa si è impegnata a un dividendo in contanti pari al 70% del reddito totale ogni anno fino al 2025, a condizione che il coefficiente di azioni ordinarie sia superiore al 12%.

Visualizza i risultati del terzo trimestre di Intesa Sanpaolo

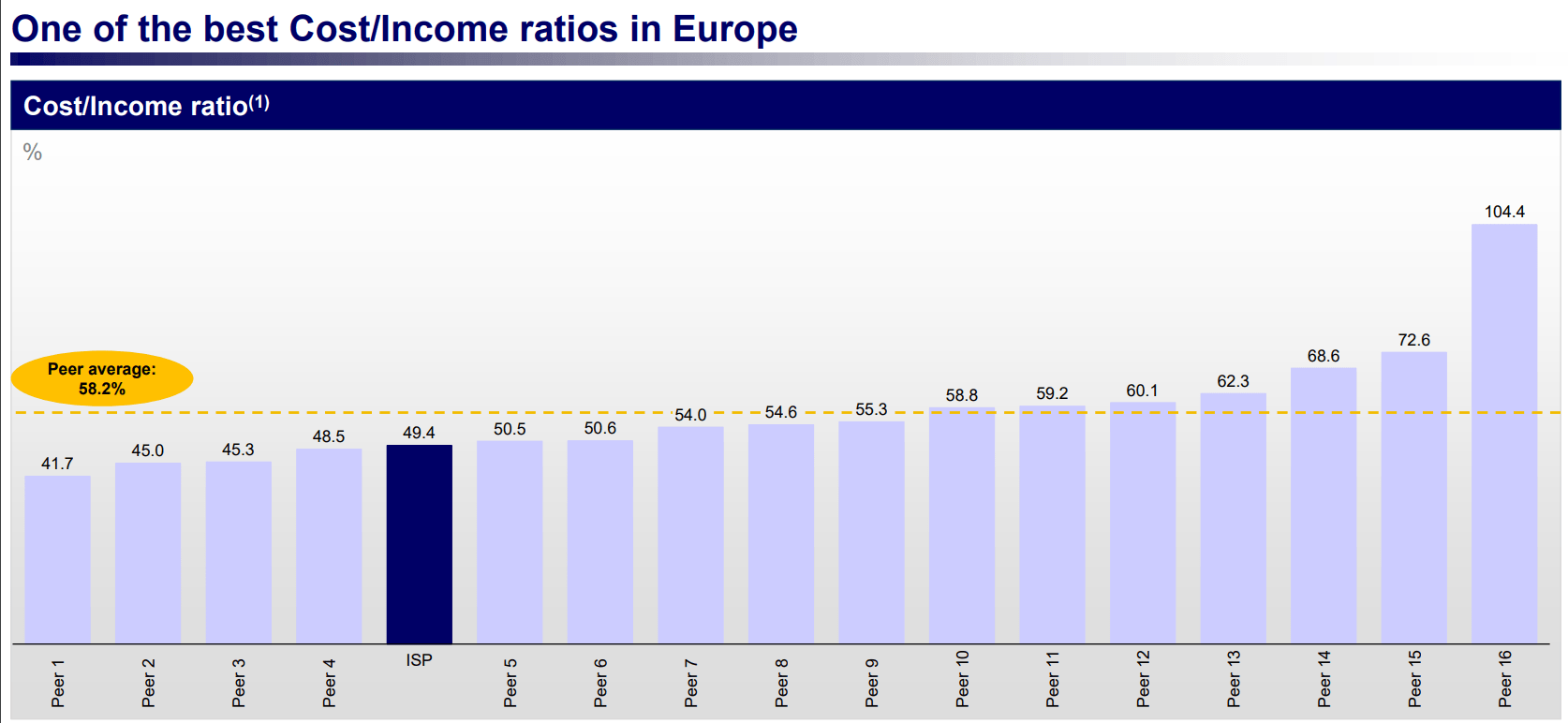

I lettori che non hanno familiarità con la banca possono dare un’occhiata a questa nuova presentazione di sei diapositive.Sul Gruppo Intesa Sanpaolo“dove si possono trovare alcune informazioni utili sulla banca. Ad esempio, sappiamo che su 20,6 milioni di clienti, 13,6 sono in Italia e 7 all’estero. Possiamo anche vedere che la società opera con una remunerazione del capitale, a seconda di come è calcolato, che è circa dall’8 al 10%, e vediamo anche l’azienda diventare più efficiente, con un rapporto costi/ricavi inferiore al 50%, come vediamo qui.

Visualizza i risultati del terzo trimestre di Intesa Sanpaolo

Il fatto che l’azienda stesse diventando più efficiente, unito al fatto che per ogni 50 punti base in più, il margine di interesse della banca poteva aumentare di oltre 900 milioni di euro, mi ha fatto pensare che Intesa fosse pronta per ottimi risultati in futuro . quarti.

Risultati Q3

Questa volta, partiamo dalla linea di fondo. Per i primi nove mesi dell’anno, l’utile netto delle banche – trainato dal margine di interesse – è stato di 4,4 miliardi di euro, escludendo il rischio in Russia. Nel frattempo, nell’ultimo trimestre, Intesa Sanpaolo ha ridotto la propria esposizione verso la Russia di circa il 65% (circa 2,3 miliardi di euro) che ha portato la Russia allo 0,3% del totale dei prestiti alla clientela del gruppo. Ciò rende Intesa una banca priva di rischio in Russia, in linea con l’altro traguardo su cui Intesa si è concentrata: diventare una banca non performante. La banca italiana ha uno dei titoli e dei rapporti in difficoltà più bassi in Europa. Lo status di ISP Zero-NPL Bank si traduce in un costo base del rischio inferiore.

Ora, quando guardiamo il grafico qui sotto, vediamo che dalla fine della crisi del debito sovrano, Intesa Sanpaolo ha spinto il suo utile netto costantemente al rialzo anche se ci siamo trovati in un contesto di tassi di interesse più bassi. Gli aumenti dei tassi di interesse sarebbero un forte rialzo per la banca e dovrebbero crescere di 2 miliardi di euro, ipotizzando che l’Euribor a 1 mese sia in media del 2% (ora è 1,54%).

Visualizza i risultati del terzo trimestre di Intesa Sanpaolo

Ciò è pienamente in linea con l’obiettivo di utile netto 2022 del piano industriale di oltre 5 miliardi di euro. Penso anche che sia ormai chiaro che l’obiettivo di utile netto di 6,5 miliardi di euro nel 2025 sarà superato e potrebbe essere di circa 7 miliardi di euro.

Qui bisogna capire che la banca ha sempre cercato di avere più fonti di ricavo, come ha spiegato in passato Carlo Messina, amministratore delegato della banca. Chiamata guadagni

Alla luce della forte performance dei ricavi sottostanti, non abbiamo spremuto profitti dalle attività finanziarie e, allo stesso tempo, abbiamo ridotto l’importo totale dei titoli di stato detenuti nel nostro portafoglio. Abbiamo ridotto le dimensioni del portafoglio di materie prime per evitare l’impatto della volatilità e questa azione ha influito sugli utili da negoziazione nel trimestre. Come ho sempre detto, gestiamo le entrate in modo integrato. […]

Visualizza i risultati per Intesa Sanpaolo 3Q

Ritorno degli azionisti

Il fatto che Intesa stia diventando più efficiente e che si prevede che il suo utile netto cresca così rapidamente con l’aumento dei tassi di interesse me lo fa considerare una delle migliori giocate del settore.

La società è diventata anche una società di dividendi in contanti molto impegnata, con un rendimento attualmente intorno al 70%. Intesa distribuisce il dividendo due volte l’anno, a novembre ea maggio. Dato che ha appena pagato l’acconto sul dividendo, potrebbe anche essere un buon momento per ritirare alcune azioni perché il loro prezzo è un po’ sceso.

Quest’anno Intesa ha già raccolto 3,7 miliardi di euro di dividendi, e ha anche appena concluso la prima tranche del riacquisto di azioni proprie, riacquistando circa il 5% delle azioni. Mi è piaciuto molto questo riacquisto perché ha beneficiato di un calo del prezzo delle azioni durante l’estate che ha consentito alla banca di ridurre il totale delle azioni in circolazione in misura maggiore di quanto inizialmente previsto.

L’anno prossimo, Intesa prevede che il margine di interesse superi gli 11 miliardi di dollari, rispetto agli 8,5-8,8 miliardi di dollari previsti per quest’anno, e ciò fornirà un significativo impulso alla linea di fondo, rendendo ragionevole aspettarsi che Intesa realizzi una crescita del reddito netto 0 anno. sopra la sua media precedente. Di conseguenza, anche i profitti dovrebbero crescere.

Un altro modo è che Intesa restituisca liquidità al suo azionista perché la banca ha deciso di riacquistare azioni per un valore di 3,4 miliardi di euro. Ad oggi la società ha eseguito, come abbiamo visto, un riacquisto di 1,7 miliardi di euro. Una volta che i risultati dell’intero anno entreranno in vigore e il 2023 diventerà un po’ più chiaro in termini di prospettive economiche, la società comunicherà agli investitori quando eseguirà la seconda tranche del riacquisto.

conclusione

Mentre ci sono rischi paese che penso spieghino in parte perché Intesa è scambiata a una valutazione così bassa, credo ancora che gli investitori non abbiano ancora valutato la banca in base a ciò che potrebbe ragionevolmente offrire negli anni a venire. Questo è il motivo per cui ho recentemente aumentato la mia partecipazione in Intesa e sono rimasto fedele al mio target price di $ 16 che equivale a € 2,5 per azione sulla borsa italiana.