Le banche dell’Europa meridionale a rischio stanno per scoprire la reale portata dei danni ai loro registri di prestito causati dallo sconvolgimento economico della pandemia.

Centinaia di migliaia di aziende e famiglie in paesi come Italia e Portogallo stanno riprendendo il pagamento degli interessi sui prestiti che erano stati congelati quando le chiusure minacciavano i loro mezzi di sussistenza. Secondo Fitch Ratings Inc. Tuttavia, molti mutuatari di settori duramente colpiti come il turismo sono maggiormente a rischio di insolvenza.

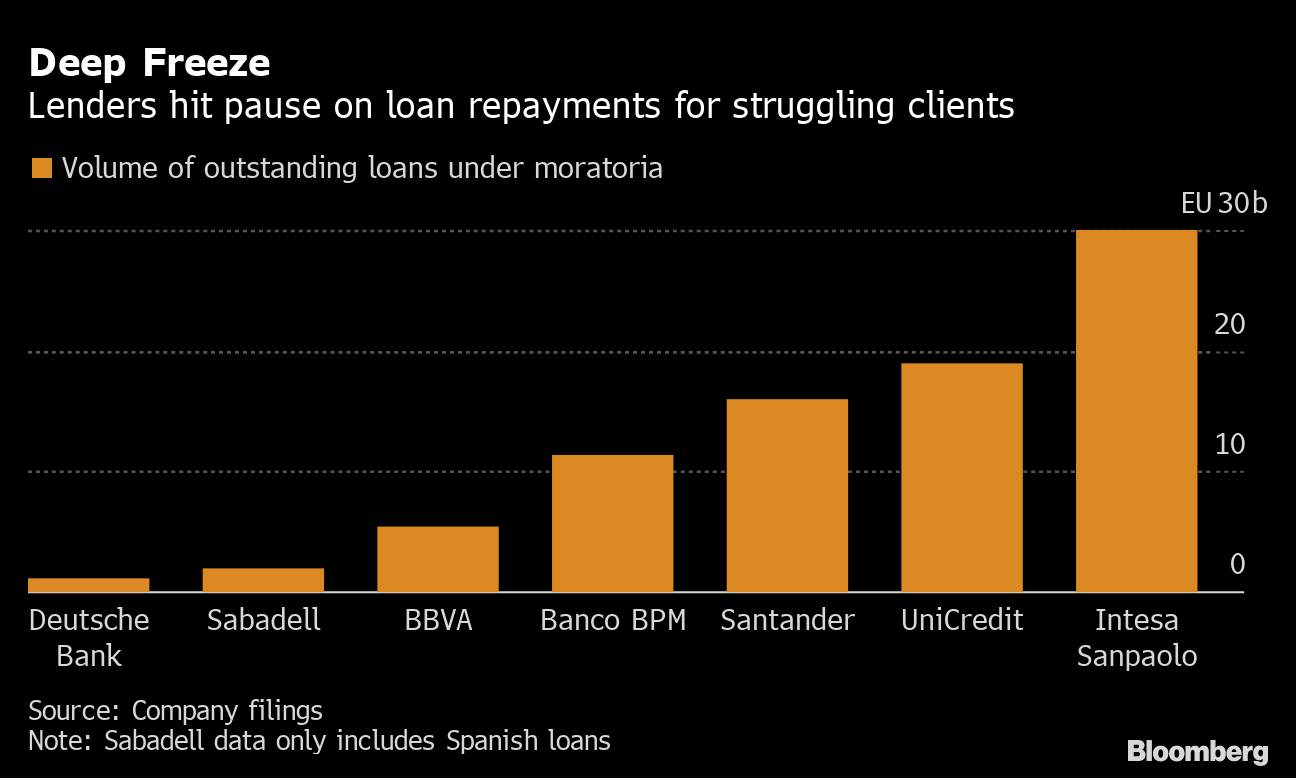

Gli istituti di credito italiani Intesa Sanpaolo SpA e UniCredit SpA hanno alcuni dei più grandi cumuli di prestiti con pagamenti in sospeso. Le autorità di regolamentazione hanno ripetutamente avvertito che le banche non hanno a che fare con un incombente aumento dei fallimenti Seriamente abbastanza In mezzo all’ottimismo diffuso su una ripresa guidata dai vaccini.

Forte congelamento

I finanziatori interrompono temporaneamente il pagamento dei prestiti ai clienti in difficoltà

Fonte: depositi aziendali

Bernhard Held, chief credit officer di Moody’s Investors Service, ha affermato nel rapporto dell’11 maggio che la qualità del credito è particolarmente incerta in paesi come Cipro, Italia e Portogallo. “I restanti prestiti che beneficeranno del differimento saranno le principali sacche di potenziale deterioramento del credito”.

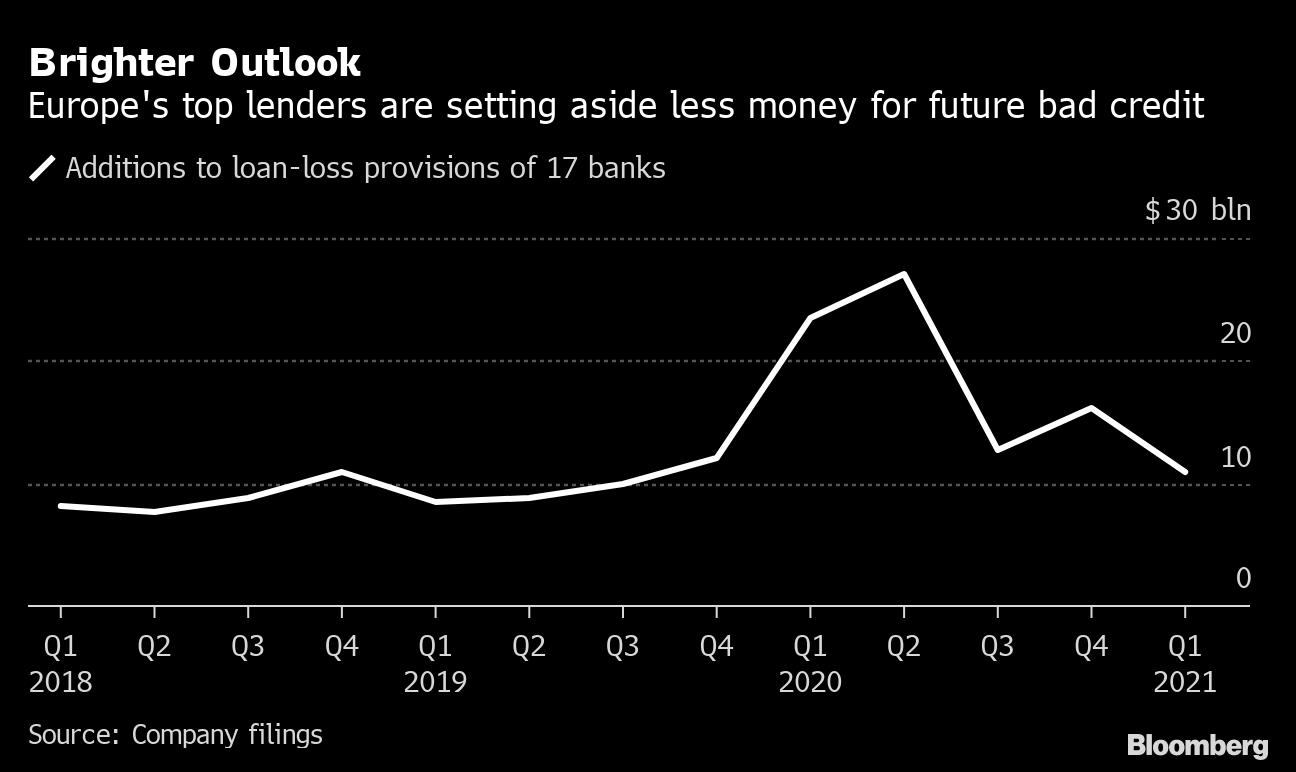

I prestatori di tutto il continente hanno distribuito un’indagine quasi completa Gli utili sono superiori alle aspettative nel quarto trimestre, con i dirigenti che esprimono un tono più ottimista rispetto alle autorità di regolamentazione sulla necessità di mettere da parte la liquidità per il credito in difficoltà in futuro. Questi accantonamenti inferiori hanno rafforzato i dati sugli utili e le aspettative di dividendi per gli investitori.

Leggi di più: Le banche europee non hanno più paura di un crollo economico

I mutuatari dalla Germania e dai paesi nordici hanno fatto meno ricorso alla sospensione dei prestiti e la maggior parte di essi è già scaduta. Ciò significa che mentre i paesi dell’Europa settentrionale hanno affrontato per lo più il rischio nascosto di dilazioni di prestito, il conto si sta ancora dirigendo verso sud.

“Mi aspetto un peggioramento dell’intero portafoglio crediti, anche se i prestiti non vanno necessariamente a male”, ha detto in un’intervista Marco Giorgino, docente di finanza e gestione del rischio al Mip Politecnico di Milano.

Uno sguardo più luminoso

I principali istituti di credito in Europa stanno destinando meno soldi a crediti inesigibili in futuro

Fonte: depositi aziendali

I risultati del secondo trimestre forniranno la prova di quanto sia buona la fornitura delle banche dell’Europa meridionale, con gran parte della moratoria rimanente in scadenza. UniCredit ha dichiarato che genererà 16,2 miliardi di euro (19,8 miliardi di dollari) su un totale di 18,9 miliardi di euro in pagamenti di prestiti congelati in quel periodo. Per Santander, restano circa 7 miliardi di euro su 16 miliardi di euro di prestiti differiti.

I mutuatari dei settori più colpiti dalla pandemia, come l’ospitalità, l’istruzione e l’intrattenimento, hanno utilizzato la maggior parte dei permessi di pagamento. Dipendente All’Autorità bancaria europea.

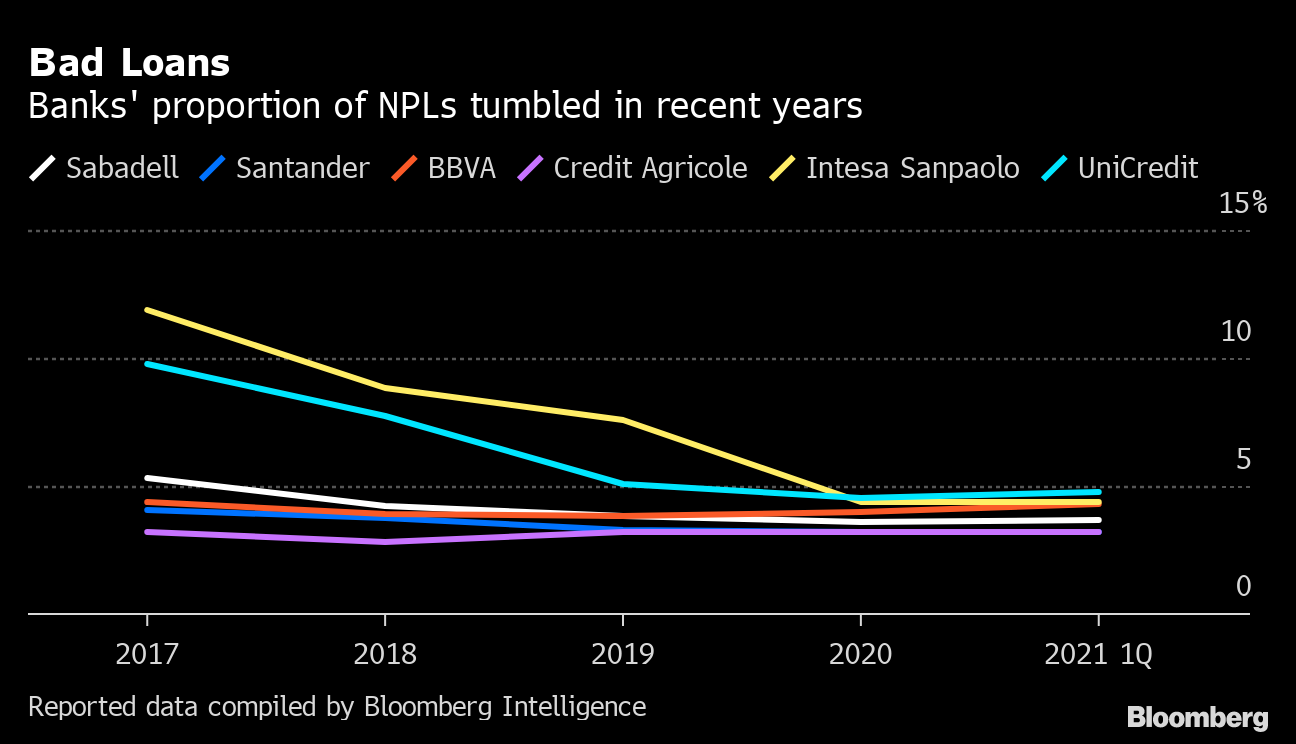

Un rinnovato aumento dei crediti inesigibili potrebbe annullare anni di risanamento post-finanziario, quando le autorità di regolamentazione hanno spinto i prestatori a ristrutturare e scrollarsi di dosso i crediti inesigibili.

Prestiti inesigibili

La percentuale di banche in crediti deteriorati è crollata negli ultimi anni

Sono stati segnalati i dati raccolti da Bloomberg Intelligence

Tuttavia, la maggior parte delle banche indica di sentirsi a proprio agio riguardo al potenziale impatto sulla qualità degli attivi della graduale rimozione della protezione del credito. Molti dicono che i mutuatari che sono usciti dalla moratoria hanno generalmente tenuto il passo con i pagamenti.

“La situazione è completamente sotto controllo” sia per Intesa che per altre banche italiane, ha detto Carlo Messina, la cui banca ha ancora prestiti per circa 30 miliardi di euro ancora in sospeso, ha dichiarato in un’intervista televisiva a Bloomberg l’11 maggio che “la situazione è completamente sotto controllo “sia per Intesa che per le altre banche italiane. Tutti i clienti sono sotto embargo” e hanno molta liquidità nei loro conti, ha detto.

Secondo i risultati del primo trimestre, la banca italiana ha registrato un tasso di insolvenza dell’1,5% durante il periodo di sospensione scaduto.

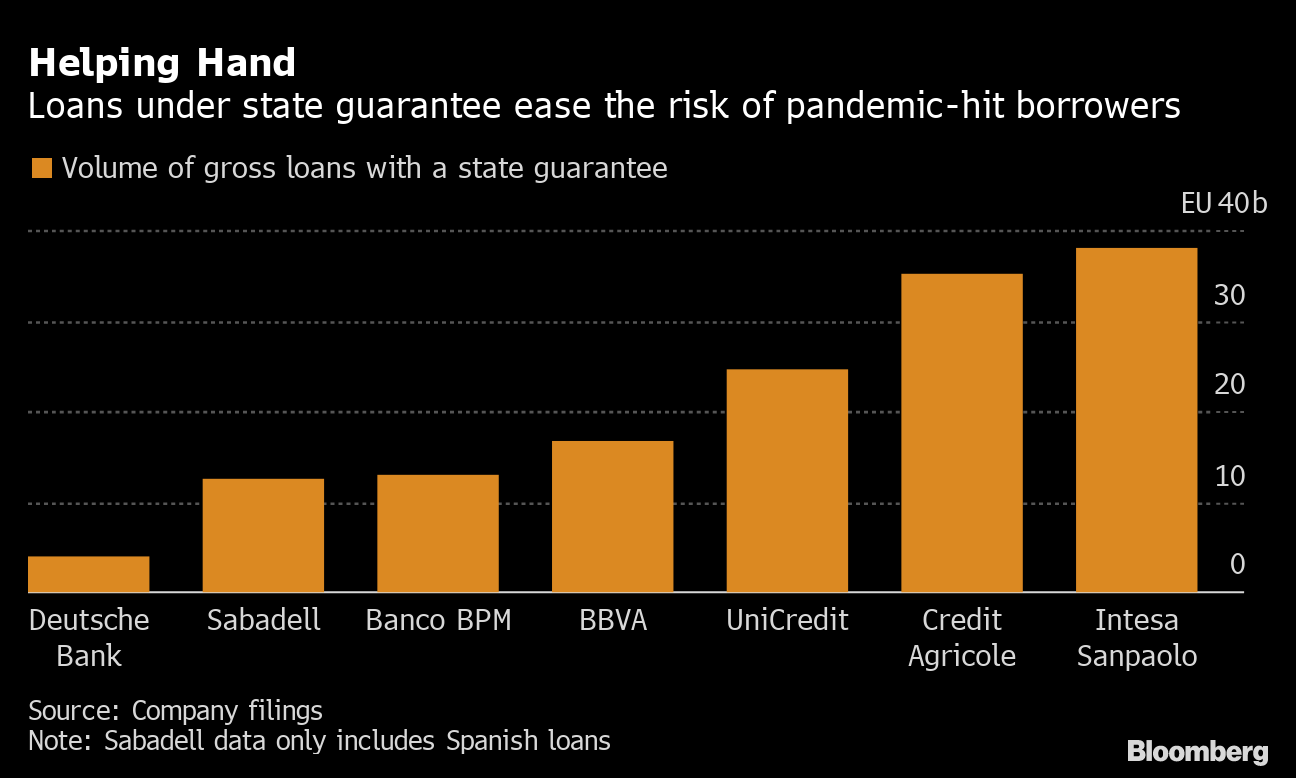

Alle banche sono state concesse ulteriori agevolazioni dai governi europei sotto forma di garanzie. Secondo un sondaggio condotto da EBA Bank, gli stati alla fine dello scorso anno si trovavano dietro quasi 350 miliardi di euro di prestiti, trasferendo parte o tutto il rischio di insolvenza dalle banche ai contribuenti. I benefici di queste garanzie dureranno anche più a lungo della moratoria. I dati EBA mostrano che circa un quarto delle garanzie italiane scade tra due e cinque anni. Per la Spagna, la cifra è del 90%.

Mano amica

I prestiti con garanzia statale riducono il rischio di mutuatari colpiti dall’epidemia

Fonte: depositi aziendali

“ I paesi con prestiti molto problematici, come Grecia, Irlanda, Italia e Portogallo, hanno fatto maggior ricorso alla moratoria Pianificato“Dovrai affrontare un aumento degli afflussi di nuovi prestiti inesigibili”, hanno scritto in un rapporto gli analisti di Fitch, tra cui Francois Xavier Deutscher.