Nelle ultime settimane gli hedge fund si sono dati da fare per sbarazzarsi delle scommesse contro i titoli di stato italiani e hanno ridotto le perdite mentre il paese carico di debiti ha offuscato le aspettative di solidi rendimenti dopo un periodo di calma politica.

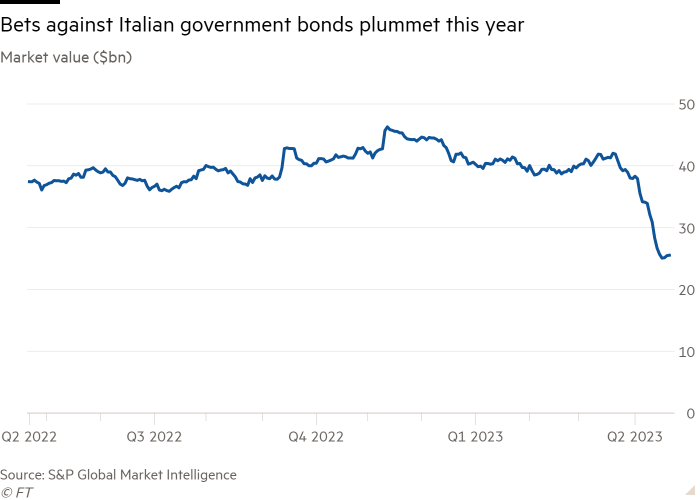

Il valore totale delle obbligazioni italiane che gli investitori hanno preso in prestito per scommettere sul calo dei prezzi è diminuito del 40% nell’ultimo mese, secondo i dati di S&P Global Market Intelligence.

La mossa segna un’inversione rispetto allo scorso anno, quando le posizioni corte sono salite al livello più alto dalla crisi finanziaria globale, raggiungendo un picco di 46 miliardi di euro lo scorso novembre tra i timori per la dipendenza del Paese dalle importazioni di gas e l’elezione del primo ministro di destra Giorgia Meloni .

Ma un inverno più caldo del previsto e la mancanza di confronto con Bruxelles hanno contribuito a far salire l’indice del debito pubblico italiano dell’ICE Bank of America del 3,4% finora nel 2023 in rendimenti totali. Il forte calo dei prezzi del gas naturale ha fornito un’ulteriore spinta all’economia italiana, che dovrebbe crescere dell’1,2% quest’anno, superando la previsione della Banca centrale europea di una crescita dell’1% per l’Eurozona allargata.

“Potrei sicuramente assistere a un breve lancio della spugna”, ha affermato Richard McGuire, responsabile della strategia sui tassi di Rabobank, aggiungendo: “Penso che sia una combinazione del fatto che il commercio non è andato da nessuna parte, le tensioni che emergono nel settore bancario e lo è una sfida per chi se lo aspettava che l’attività della BCE tolga il tappeto da sotto i BTP”.

Un alto funzionario europeo ha detto che il motivo principale per cui gli investitori stavano riducendo le loro posizioni corte era il modo in cui il nuovo governo di Meloni era stato “più calmo e costruttivo sulla politica fiscale e nelle sue relazioni con l’UE” di quanto molti investitori si aspettassero. .

L’aumento ha significato che il divario o “spread” tra il debito a 10 anni dell’Italia e della Germania – una misura chiave del rischio – è rimasto molto più ridotto di quanto non fosse stato per gran parte dell’anno passato. Quest’anno è stato scambiato tra 1,2 e 2 punti percentuali, in calo rispetto a un picco di oltre 2,5 punti percentuali lo scorso autunno.

Oltre alle prospettive economiche più rosee, la performance resiliente dei titoli di Stato italiani negli ultimi mesi è stata sostenuta anche da un aumento degli acquisti da parte di investitori retail domestici e società non finanziarie, che ha più che compensato il crollo degli investitori esteri.

Nei sei mesi dall’agosto 2022, le famiglie italiane e le imprese non finanziarie hanno acquistato altri 50 miliardi di euro di titoli di Stato locali, aumentando le loro partecipazioni di poco più del 30 per cento a 213 miliardi di euro, secondo i dati diffusi questo mese dalla Banca d’Italia . .