Come si svilupperanno le dinamiche dell’inflazione sulla scia della pandemia di COVID-19? Questa domanda ha recentemente attirato molta attenzione sia negli ambienti politici che accademici, ma è difficile rispondere perché le pandemie sono un misto di shock di domanda e offerta che spingono l’inflazione in direzioni opposte (Al-Baqi e Farhi 2020). Inoltre, la misura in cui la pandemia colpisce l’inflazione dipende dagli effetti del rallentamento, che lasciano cicatrici durature sull’economia, e dalla capacità dei paesi di adattarsi all’economia post-pandemia. Sebbene l’inflazione sia recentemente rimbalzata in alcuni paesi, è probabile che sia guidata da fattori di transizione. La letteratura fornisce anche poche indicazioni, concentrandosi principalmente sull’impatto economico a breve termine delle epidemie (ad es. Eichenbaum et al., 2020a, 2020b, 2020c, Brinca et al. 2020). Non si sa molto sui suoi potenziali effetti a lungo termine.

Nel nostro recente lavoro (Bonam e Smădu 2021), forniamo prove sugli effetti a lungo termine delle pandemie sull’andamento dell’inflazione in Europa. Utilizziamo i dati storici del XIV secolo (da Schmelzing 2020), che copre 19 grandi eventi epidemici e serie di inflazione per sei paesi europei: Francia (1387-2018), Germania (1326-2018), Italia (1314-2018), Paesi Bassi (1400-2018), Spagna (1400-1729, 1800-2018) e Regno Unito (1314-2018).

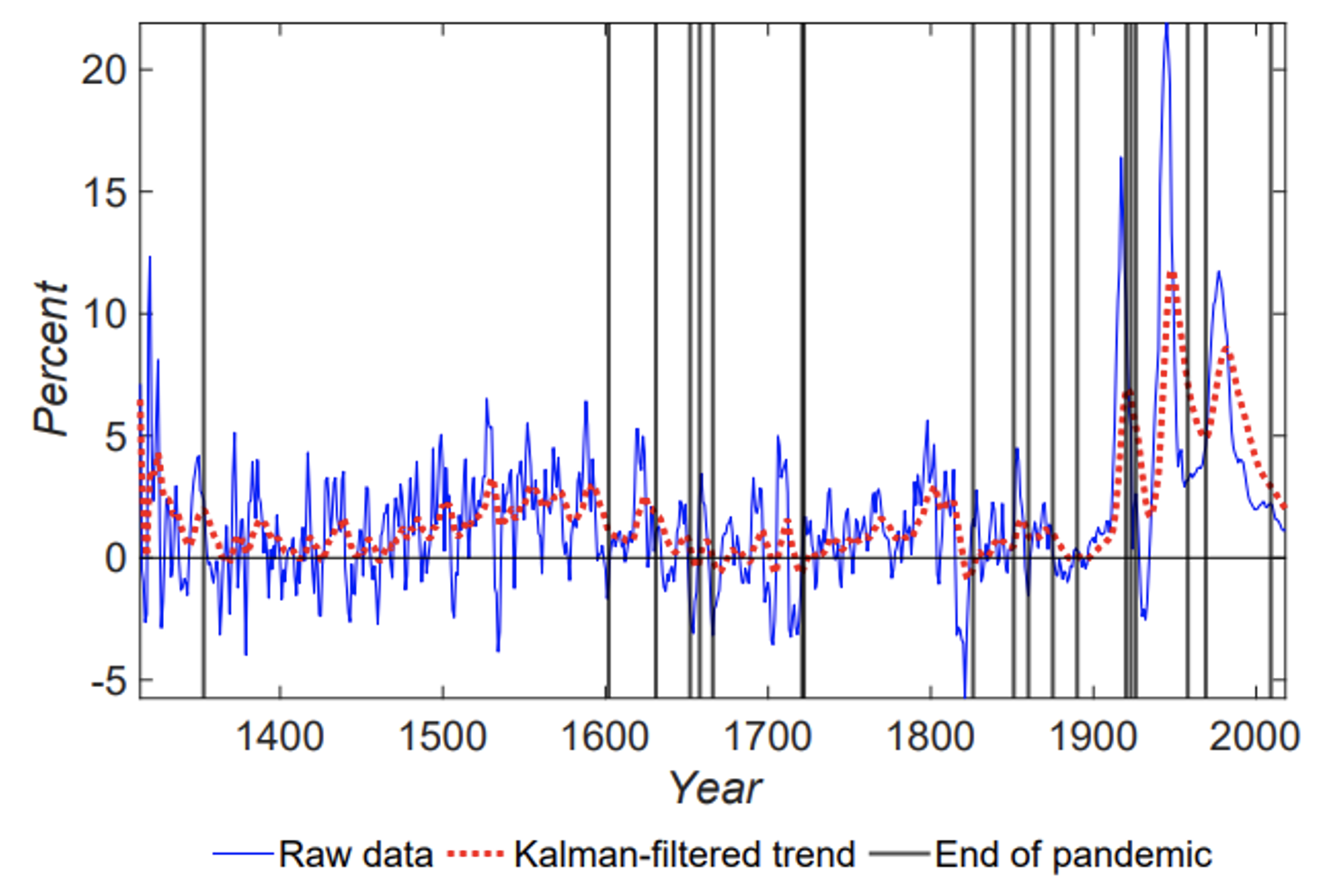

Dato che l’inflazione europea complessiva (Fig. 1) ha oscillato fortemente negli ultimi secoli, ci concentriamo sull’andamento dell’inflazione filtrata di Kalman. L’uso di questa serie aiuta anche a isolare l’effetto delle epidemie dalle molte perturbazioni a breve termine che influenzano la dinamica dell’inflazione. Le linee verticali nella Figura 1 indicano la fine dei principali eventi pandemici. Queste date sono di Jordà et al. (2020) (di seguito “JST”), che classifica le grandi epidemie come epidemie con almeno 100.000 decessi.

forma 1 Inflazione ed epidemie europee totali (ponderate sul PIL), 1314-2018

Gli effetti a lungo termine delle epidemie sull’andamento dell’inflazione

Il nostro approccio sperimentale segue da vicino il JST, che utilizza un modello di proiezione locale per studiare gli effetti delle epidemie sul tasso di interesse naturale. Il nostro contributo principale è che ci concentriamo invece sull’effetto delle epidemie sull’andamento dell’inflazione. Come nel JST, includiamo una variabile fittizia pari a 1 negli anni al termine di una pandemia importante. Per controllare altri fattori che possono influenzare il comportamento dell’inflazione tendenziale, includiamo la crescita del PIL globale e la contabilità fittizia delle guerre che hanno provocato più di 20.000 morti (questi dati provengono da Schmelzing 2020). Inoltre, aggiungiamo dieci ritardi a queste due variabili di controllo e all’inflazione tendenziale.

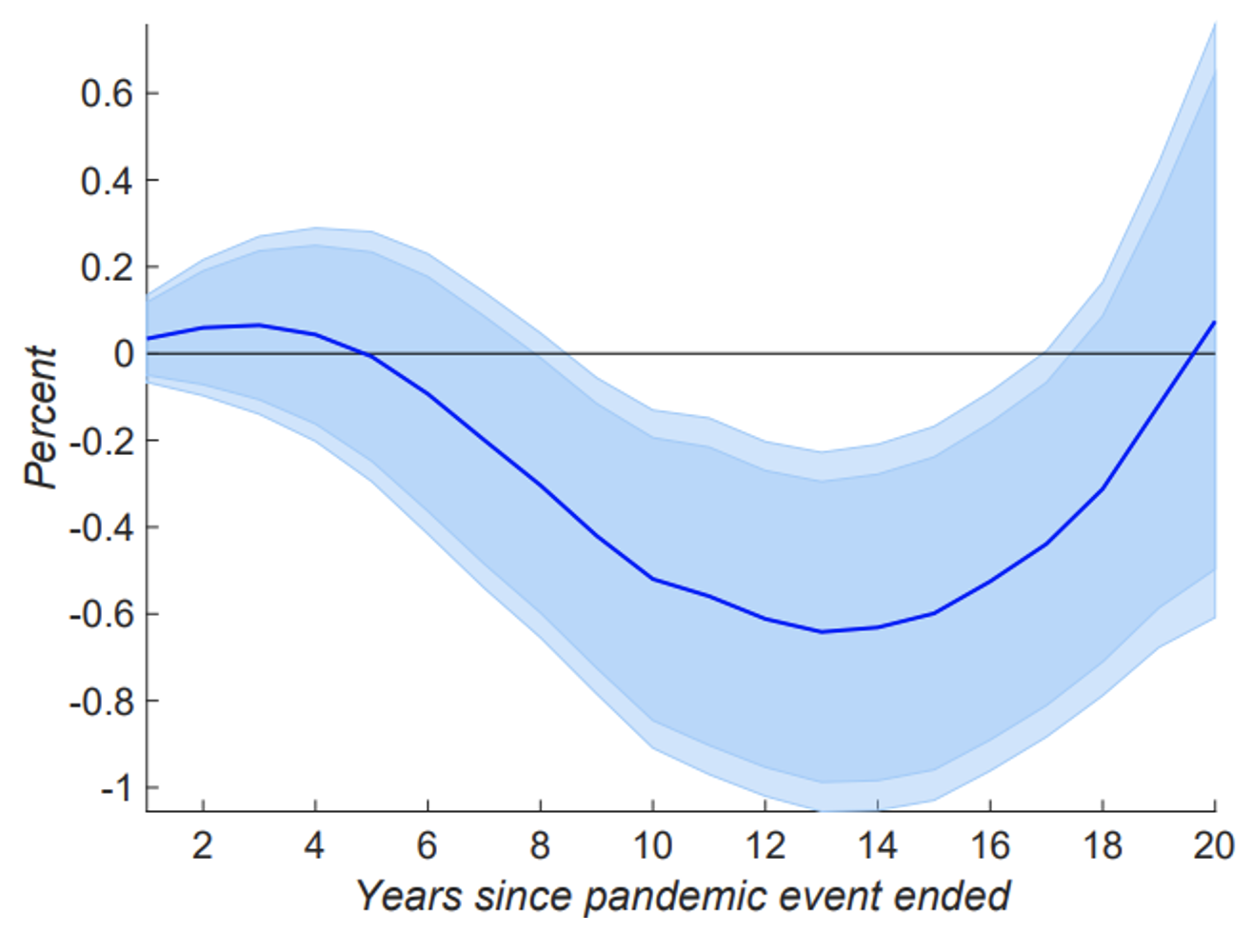

Troviamo che l’inflazione tendenziale è significativamente inferiore al suo livello iniziale di quasi un decennio (Fig. 2). Questo calo raggiunge il livello più basso nei 13 anni dalla fine dell’evento pandemico, a quel punto l’inflazione tendenziale è di 0,6 punti percentuali inferiore a quella che si sarebbe verificata se la pandemia non si fosse verificata. Ci vogliono circa due decenni prima che l’inflazione tendenziale ritorni al livello pre-pandemia. Questo risultato sorprendente indica che le epidemie hanno storicamente avuto un impatto significativo ea lungo termine sull’attività economica.

figura 2 Risposta tendenziale all’inflazione in Europa dopo una pandemia

NB: le aree ombreggiate rappresentano gli intervalli di confidenza del 90% e del 95%.

Questo effetto frustrante delle epidemie sulla domanda aggregata può essere causato da una maggiore incertezza che aumenta i risparmi prudenziali e riduce la domanda di investimenti (Stiglitz 2020). Questo canale è coerente con Kozlowski et al. (2020) che hanno dimostrato che la pandemia di COVID-19 può avere costi economici a lungo termine a causa di “cicatrici di credenze”, ovvero un cambiamento persistente nella probabilità percepita di gravi shock negativi in futuro. Inoltre, JST indica un calo significativo e persistente del tasso di interesse naturale sulla scia di gravi epidemie, che probabilmente riflette un aumento dei risparmi (conservatori) e un calo della domanda di investimenti. Infine, se gli attriti nominali e reali impediscono l’efficiente riallocazione delle risorse necessarie per adattarsi a un’economia post-pandemia, la produttività potrebbe diminuire (Bilbiie e Melitz 2020), portando a una pressione al ribasso sulla produzione potenziale e infine a una tendenza all’inflazione.

Mentre il nostro modello assume coefficienti immutabili nel tempo, è probabile che i cambiamenti strutturali (inclusi i sistemi monetari e finanziari) riguardino 700 anni, il che potrebbe falsare i nostri risultati. Tuttavia, i nostri risultati sopravvivono a diversi test di robustezza.In primo luogo, la regressione a lungo termine del trend dell’inflazione post-pandemia è osservata non solo a livello aggregato, ma anche in diversi importanti paesi europei (Fig. 3), ad eccezione Spagna. In secondo luogo, stratificando i dati in base alla durata e alla gravità delle epidemie nel nostro campione, mostriamo che più lunghe e gravi sono le epidemie, più pronunciati e persistenti sono gli effetti negativi associati sull’amplificazione del trend (Fig. 4).

Figura 3 Risposta all’andamento dell’inflazione a seguito di un evento pandemico: risultati specifici per paese

NB: Le aree ombreggiate rappresentano gli intervalli di confidenza 90% e 95%.

Figura 4 Risposta all’andamento dell’inflazione a seguito di un evento epidemico: adattamento alla durata e alla gravità di un’epidemia

NB: Le aree ombreggiate rappresentano gli intervalli di confidenza 90% e 95%.

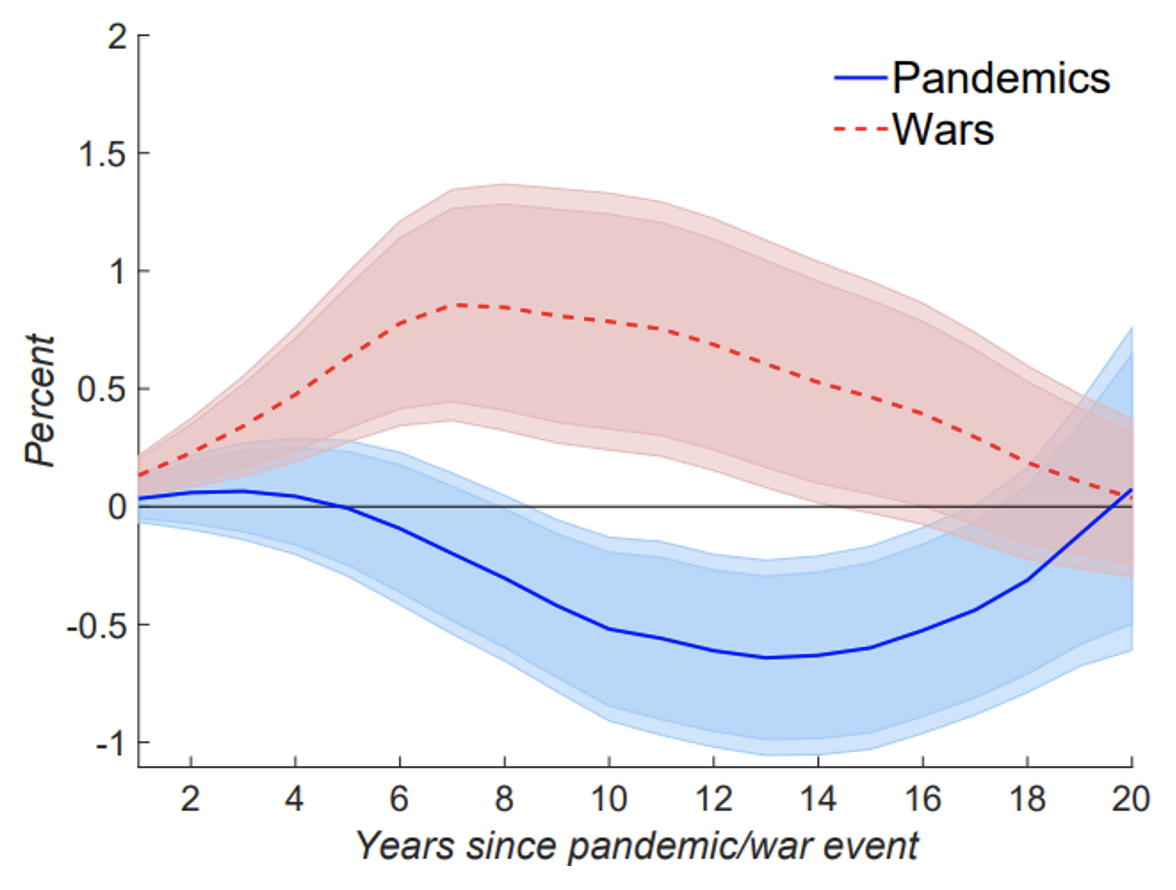

Infine, come in JST, confrontiamo l’effetto sull’inflazione tendenziale sia per le epidemie che per le guerre. Come mostrato nella Figura 5, mentre le epidemie tendono ad avere un effetto negativo sull’andamento dell’inflazione, le guerre sono state storicamente seguite da un costante aumento dell’inflazione di fondo. Questa differenza qualitativa tra l’impatto delle guerre e delle epidemie sull’inflazione dimostra che i nostri risultati sono guidati dalle epidemie, non dalle guerre. Come sostenuto da Daly e Chankova (2021), le guerre in genere stimolavano la domanda aggregata attraverso le spese legate alla guerra e la ricostruzione finanziata dal debito, ma indebolivano l’offerta aggregata distruggendo il capitale fisico, aumentando la domanda di investimenti durante gli anni del dopoguerra. Inoltre, i governi hanno spesso fatto affidamento sulla stampa di denaro e sull’inflazione per coprire i costi legati alla guerra, evitando l’emissione di debito e potenziali aumenti dei tassi di interesse (Rockoff, 2015).

Figura 5 Risposta tendenziale all’inflazione dopo una pandemia e una guerra

NB: Le aree ombreggiate rappresentano gli intervalli di confidenza 90% e 95%.

Discussione

Sebbene i nostri risultati non siano di buon auspicio per il prossimo futuro, questa volta la risposta dell’inflazione tendenziale alla pandemia di COVID-19 potrebbe essere diversa. In primo luogo, sia le autorità finanziarie che quelle monetarie hanno risposto all’epidemia con un’intensità senza precedenti. I governi di tutto il mondo si sono impegnati in misure di stimolo ad ampio raggio per prevenire licenziamenti di massa e fallimenti ed evitare costose separazioni tra lavoratori e imprese, mentre la politica monetaria è stata eccezionalmente accomodante per prevenire un forte inasprimento delle condizioni del credito e una carenza di liquidità. Queste politiche potrebbero aver mitigato gli effetti economici negativi della pandemia e, se mantenute dopo la crisi sanitaria, potrebbero portare a una maggiore inflazione (titolo). In secondo luogo, il rapido accesso a molti vaccini per SARS-CoV-2 ha già consentito il graduale allentamento delle misure di blocco in molti paesi, sostenendo una ripresa dell’attività economica mentre le famiglie liberano i loro risparmi e rilasciano la domanda repressa. In terzo luogo, sebbene la chiusura di negozi al dettaglio e luoghi di lavoro abbia avuto un effetto negativo sulle vendite in alcuni settori, altri sono stati meno colpiti, ad esempio a causa della loro capacità di lavorare da casa o perché le aziende hanno trovato modi alternativi per gestire le proprie attività (Brinca et al. al.2020). La resilienza del settore delle imprese e l’impatto sproporzionato della pandemia sull’attività economica variano da paese a paese, ma possono aiutare a mitigare l’effetto complessivo sull’inflazione. Infine, le pressioni derivanti dalle interruzioni legate alla pandemia e l’aumento dei costi di trasporto e imballaggio (che riflette l’aumento dei prezzi delle materie prime) possono passare ai consumatori, soprattutto se le aziende non possono permettersi di esercitare maggiore pressione sui margini di profitto. Poiché la pandemia di COVID-19 continua a diffondersi, è troppo presto per sapere quali fattori alla fine domineranno la dinamica dell’inflazione.

Nota degli autori: le opinioni espresse sono quelle degli autori e non rappresentano necessariamente quelle della De Nederlandsche Bank o dell’Eurosistema.

Riferimenti

Baqaee, D ed E Farhi (2020), “Offerta contro domanda: disoccupazione e inflazione nella recessione di Covid-19”, VoxEU.org, 29 giugno.

Bilbiie, FO e MJ Melitz (2020), “Inflating aggregate demand for supply disruption: the entry-exit multiplier”, NBER Working Paper 28258.

Bonam, D e A Smădu (2021), “Effetti a lungo termine delle epidemie sull’inflazione: questa volta sarà diverso?” Rapporto tecnico.

Brinca, P, JB Duarte e M Faria-e Castro (2020), “Misurazione degli shock di domanda e offerta settoriali durante COVID-19”, VoxEU.org, 17 giugno.

Cirillo, P e N. N. Taleb (2020), “The Tail Danger of Infectious Diseases”, disponibile qui. Fisica della natura 16 (6): 606-613.

Daly, K e R. Chankova (2021), “Inflazione sulla scia di guerre ed epidemie”, VoxEU.org, 15 aprile.

Eichenbaum, MS, S Rebelo e M Trabandt (2020a), “Epidemics in the Neoclassical and New Keynesian Models”, NBER Working Paper 27430.

Eichenbaum, MS, S Rebelo e M Trabandt (2020b), “The Macroeconomics of Epidemics. NBER Working Paper 26882.

Eichenbaum, MS, S Rebelo e M Trabandt (2020c), “Epidemics in the Neoclassical and New Keynesian Models”, NBER Working Paper 27430.

Eichenbaum, MS, S Rebelo e M Trabandt (2020), “Il compromesso tra gli esiti economici e sanitari della pandemia di COVID-19”, VoxEU.org, 20 luglio.

Jordà, ‘, SR Singh e AM Taylor (2020), “Conseguenze economiche a lungo termine delle epidemie”, VoxEU.org, 8 aprile.

Martín-Aceña, P, E Martínez-Ruiz e P Nogues-Marco (2012), “In controtendenza: la politica monetaria spagnola 1870-1931”, in I bordi del gold standardSpringer, pp. 145-173.

Rockoff, H (2015), “Guerra e inflazione negli Stati Uniti dalla rivoluzione alla prima guerra in Iraq”, NBER Working Paper 21221.

Schmelzing, P (2020), “Eight Centuries of Global Real Interest Rates, RG, e “Above Global” Fall, 1311-2018″, Bank of England Staff Working Paper n. 845.

Stiglitz, J.E. (2020), “La crisi economica pandemica, il comportamento precauzionale e i vincoli di mobilità: un’applicazione del modello di squilibrio dinamico con stocasticità”, NBER Working Paper 27992.

note a piè di pagina

1 In una recente intervista, Fabio Panetta, membro dell’Executive Board della Bce, ha affermato che non vi sono prove di un “continuo aumento delle pressioni inflazionistiche”.

2 eccezioni degne di nota sono Jordà et al. (2020), che studia gli effetti a lungo termine delle epidemie sul tasso di interesse naturale, e Kozlowski et al. (2020), che studiano gli effetti a lungo termine delle cicatrici della pandemia di COVID-19.

3 Disponibile nell’archivio dati della Bank of England.

4 I dati sui morti sono di Cirillo e Taleb (2020).

5 Abbiamo anche usato per anni una bambola che è stata l’inizio o la metà di una grave pandemia. I risultati di questi accordi di tempistica alternativi sono simili ai nostri risultati principali.

6 I dati per la Spagna iniziano nel diciannovesimo secolo e coprono solo 11 epidemie, il che può spiegare in parte le differenze nella risposta all’inflazione. Inoltre, la Spagna è l’unico paese del nostro campione che non ha mai adottato un gold standard, causando fluttuazioni, a volte forti, del tasso di cambio della peseta rispetto alle altre valute auree (Martín-Aceña et al. 2012).