La pandemia di Covid-19 ha causato la più grande recessione economica dalla seconda guerra mondiale e ha spinto i governi ad adottare misure di sostegno senza precedenti. Le aziende, in particolare, hanno beneficiato di un’ampia gamma di programmi, che vanno dai trasferimenti e infusioni di capitale proprio ai prestiti garantiti dal governo e al differimento del debito. Ci sono prove che queste misure economiche hanno contribuito a prevenire un aumento significativo dei fallimenti e della chiusura di attività: il numero di aziende fallite o uscite dal mercato dopo la pandemia è molto inferiore rispetto agli anni precedenti (Banerjee et al. 2021, Djankov et al.2021, Orlando e Rodano 2022).1

Una delle principali preoccupazioni è la misura in cui queste misure andranno a beneficio anche delle società non redditizie ma ancora attive (“società di zombi)”, alterando così il processo di selezione aziendale e la riallocazione delle risorse (Leaven et al. 2020, Barnes et al. 2021 e Demo e Franco 2021). . In un recente articolo (Pelosi et al. 2022), valutiamo empiricamente questa preoccupazione, esaminando l’adozione da parte delle società zombi delle misure di supporto più rilevanti emanate in Italia. Poiché le politiche sono simili a quelle adottate in altri grandi paesi sviluppati, sosteniamo che la nostra pratica abbia un ragionevole grado di validità esterna.

Nella nostra analisi, ci concentriamo su tre misure chiave adottate tra marzo e maggio 2020: “Concessioni (ovvero trasferimenti a imprese idonee), differimento del debito e programmi generali di prestito di garanzia. Queste misure sono significative — a partire da marzo 2021 (la fine del nostro periodo campione), le imprese hanno ricevuto quasi 7 miliardi di euro di rimesse, circa 150 miliardi di euro di prestiti sono stati sospesi e le banche hanno emesso circa 150 miliardi di euro di prestiti a garanzia pubblica.

Il nostro studio si basa sui microdati di gestione nei bilanci delle imprese e sui dati sulla loro adozione di misure di sostegno da parte della Banca d’Italia. Questi dati ci consentono di (1) identificare le società zombi sulla base dei dati di bilancio pre-crisi e dei criteri comunemente adottati e (2) esaminare l’allocazione delle misure di sostegno del Covid-19 in base alla situazione aziendale, tenendo conto dell’impatto differenziale della pandemia per dimensione aziendale, settori e province.

La letteratura utilizza due definizioni principali di società zombi. Il primo aumenta il tasso di copertura degli interessi, che misura se gli utili operativi di un’azienda possono coprire le spese per interessi (Adalet McGowan et al. 2018; Banerjee e Hoffman 2018, Andrews e Petroulakis 2019). Il secondo dipende dalla ricezione di crediti agevolati (Caballero et al. 2008, Acharya et al. 2019). Abbiamo scoperto che la prima definizione svolge un lavoro migliore nel classificarsi come imprese zombi con produttività inferiore, liquidità inferiore, capitalizzazione inferiore e probabilità di insolvenza più elevate (punteggio Z) rispetto alla definizione basata sul credito garantito. Inoltre, una definizione basata sul tasso di copertura degli interessi ha la caratteristica desiderabile di identificare i mutuatari i cui prestiti possono essere deteriorati (NPL). Pertanto, durante l’analisi, ci basiamo sulla definizione di società zombi in base alla redditività delle società.

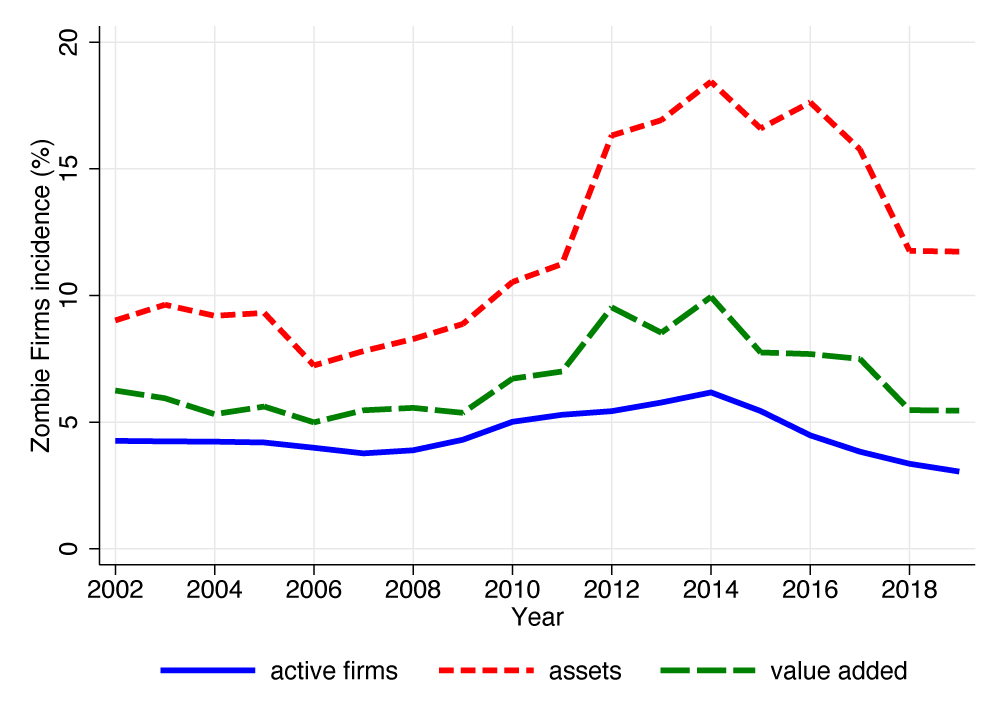

Utilizzando questa definizione, scopriamo che alla fine del 2019 le società zombie rappresentavano circa il 3% di tutte le aziende (11% come quota di asset, 5,5% come valore aggiunto) e la loro incidenza era maggiore nei settori con maggiori cali dei ricavi nel 2020 (Fig. 1). È interessante notare che questi numeri sono nello stesso campo di gioco di quelli ottenuti da Vavara et al. (2021) per gli Stati Uniti.

forma 1 presenza di zombi

a) indice azionario

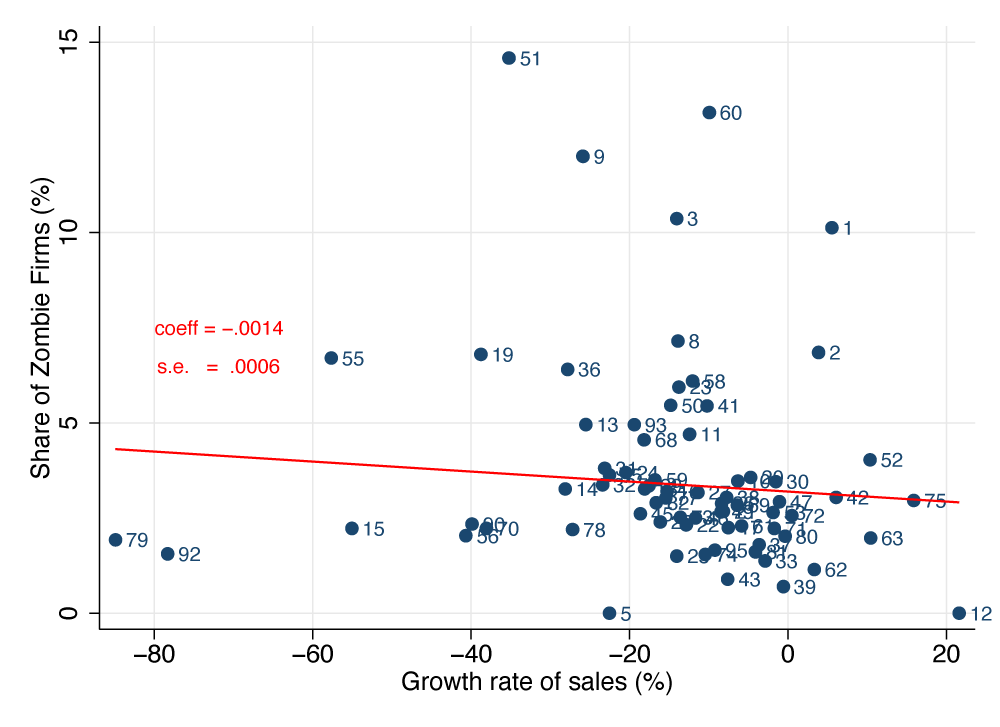

b) il verificarsi di zombie e la crescita delle vendite

fonte: I calcoli degli autori su dati del CERVED e del Ministero dell’Economia e delle Finanze italiano.

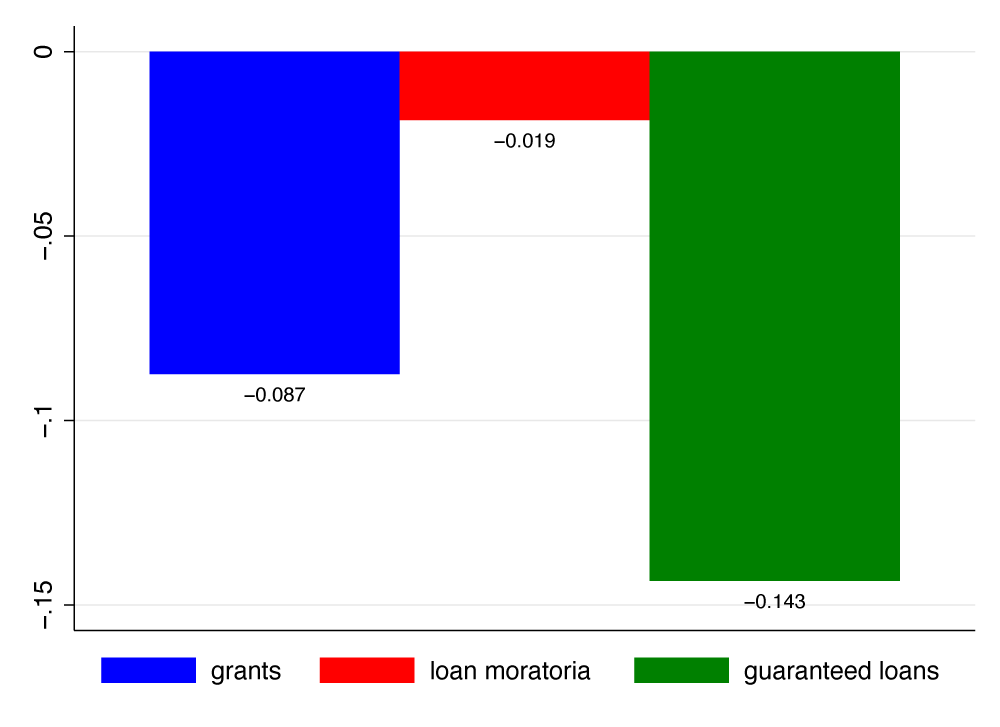

La nostra scoperta principale è che le aziende zombi hanno meno probabilità rispetto alle aziende sane di accedere alle misure di sostegno pubblico (Figura 2). In particolare, avevano l’8,7% di probabilità in meno di ricevere una sovvenzione e l’1,8% di probabilità in meno di rinviare il proprio debito. Inoltre, avevano il 14% in meno di probabilità di ottenere prestiti garantiti dal governo e coloro che hanno contratto prestiti avevano, in media, il 58% in meno di probabilità di quelli concessi a imprese solide. Infine, quando si accedeva a un prestito garantito, era il 12% più probabile che fosse completamente garantito.2

figura 2 Prendi gli zombi per supporto

fonte: I nostri calcoli sui dati di CERVED, Anacredit, Tesoreria telematica, Mediocredito centrale e SACE.

Per quanto riguarda le sovvenzioni, il calo delle acquisizioni da parte delle società zombi dipende dal design dell’azione. Le aziende potevano beneficiare di sovvenzioni se le loro entrate erano diminuite di almeno un terzo tra aprile 2019 e aprile 2020. Dato il loro livello di entrate strutturalmente basso, le società zombi avevano meno probabilità di perdere queste dimensioni durante la pandemia. In effetti, controllando la crescita dei ricavi tra il 2018 e il 2019, abbiamo riscontrato che l’accettazione di sovvenzioni è simile alle società che hanno registrato un’elevata crescita dei ricavi nel 2019 ma erano ancora zombie.

Capire perché le società zombi non possono accedere a differimento del debito e prestiti garantiti è meno semplice. Mostriamo che il declino nell’accettazione di una moratoria da parte delle società zombi dipende dal fatto che concludano o meno un prestito garantito. Le società zombi che non hanno ottenuto un prestito garantito erano più propense delle società sane a utilizzare la dotazione. Questa scoperta indica che le società zombi consideravano le due metriche come alternative.

Infine, le società zombi hanno ricevuto prestiti meno garantiti rispetto alle società sane. Tuttavia, a condizione che tu ottenga un prestito, è più probabile che gli zombi ottengano una garanzia completa. Sebbene gli zombi possano avere una domanda di credito inferiore, i loro incentivi per prestiti economici per sostituire quelli esistenti sono ragionevolmente alti. Sul versante bancario ci sono incentivi contraddittori. D’altra parte, le banche potrebbero preferire sostituire i loro prestiti zombie esistenti con prestiti garantiti e trasferire il rischio di credito al governo. D’altra parte, le banche ottengono un reddito da interessi inferiore sui prestiti garantiti e la sostituzione dei prestiti esistenti con crediti garantiti ridurrebbe i margini unitari. Poiché è probabile che il differenziale del tasso di interesse sia più elevato per un rischio maggiore rispetto alle società più sicure, questo canale incentiverà le banche a concedere prestiti garantiti inferiori alle società zombi.3 Inoltre, le banche possono ancora essere ritenute responsabili di “prestiti sconsiderati” nel caso in cui un mutuatario che sembrava troppo debole al momento dell’incorporazione è inadempiente. Ciò probabilmente farà sì che le banche prestino alle società zombi relativamente meno di quelle sane.

Dobbiamo riconoscere due avvertimenti quando leggiamo i nostri risultati. Il primo è che anche altre misure, come i piani di congedo o il blocco dei fallimenti, hanno contribuito alla sopravvivenza delle società. In secondo luogo, le aziende classificate come zombi prima della pandemia potrebbero non trovarsi nel mondo post-Covid e viceversa. Tuttavia, è ragionevole ritenere che anche le aziende con produttività e redditività inferiori e una maggiore probabilità di insolvenza prima dello shock Covid, ovvero quelle che percepiamo come zombi, siano impraticabili dopo lo shock.

Nel complesso, la nostra testimonianza suggerisce che le società zombi avevano meno probabilità rispetto alle società sane di ricevere sovvenzioni, differimento dei prestiti e garanzie pubbliche sui prestiti, suggerendo che queste azioni non hanno minato l’economia. Questi risultati sono in linea con quelli disponibili per la Francia (Cross et al. 2021).

Riferimenti

Acharya, VV, T Eisert, C Eufinger, C Hirsch (2019), “Qualunque cosa serva: gli effetti reali della politica monetaria non convenzionale”, Revisione degli studi finanziari 32 (9): 3366–3411.

Andrews, D e F Petroulakis (2019), “Zombie Corporations, Weak Banks, and Weak Restructuring in Europe”, VoxEu.org, 4 aprile.

Adalet McGowan, M, D Andrews e V Millot (2018), “The Walking Dead? Zombie Firms and Productivity Performance in OECD Countries”, politica economica 33 (96): 685–736.

Banerjee, RN e B Hofmann (2018), “The Rise of the Zombie Companies: Causes and Consequences”, Rassegna trimestrale BRIsettembre.

Banerjee, RN, J Noss e JMV Pastor (2021), “Liquidità alla solvibilità: il trasferimento è stato annullato o differito?” , Bollettino BRI n. 40.

Barnes, S, R. Hellman, G. Wharf e D. MacDonald (2021), “Come le aziende stanno sopravvivendo a COVID-19: resilienza aziendale e ruolo del supporto del governo”, VoxEU.org, 16 luglio.

Bénassy-Quéré, A, B Hadjibeyli e G Roulleau (2021), “Le aziende francesi durante la tempesta COVID: prove dai dati a livello aziendale”, VoxEU.org, 27 aprile.

Caballero, R, T Hoshi, AK Kashyap (2008), “Prestito zombi e ristrutturazione depressa in Giappone”, Rivista economica americana 98 (5): 1943–1977.

Cascarino, G, Gallo R, Palazzo F, E Sette et al. (2022), Garanzie pubbliche e aggiunta di crediti durante la pandemia COVID-19, Relazione tecnica, Gruppo di ricerca finanziaria e finanziaria, Universidad Politécnica degli Marche.

Cœuré, B (2021), “Quello che 3,5 milioni di aziende francesi possono dirci sull’efficacia delle misure di sostegno al Covid-19”, VoxEU.org, 8 settembre.

Cross, M, A. Apolard e B. Martin (2021), “Schumpeter catturerà COVID-19? Evidence from France”, VoxEU.org, 4 marzo.

Demmou, L e G Franco (2021), “Dall’ibernazione alla riallocazione: garanzie sui prestiti e loro implicazioni per la produttività post-Covid-19”, VoxEU.org, 14 novembre

Djankov, S ed E Zhang (2021), “Mentre il COVID infuria, i fallimenti cadono”, VoxEU.org, 4 febbraio.

Favara, G, C Minoiu, A Perez (2021), Quante aziende americane di zombi sono e come sono influenzate?, Technical Teport, Consiglio dei governatori del sistema della Federal Reserve.

Leaven, L, G Schepens e I Schnabel (2020), “Zombification in Europe in the time of pandemic”, VoxEu.org, 11 ott.

Orlando, T e J. Rodano (2022), “L’impatto del COVID-19 sui fallimenti e l’uscita delle imprese italiane”, documenti covid della Banca d’Italia.

Pelosi, M, G, Rodano, E Sette (2022), “Società zombi e misure di supporto durante il Covid-19”, Banca d’Italia, documento trasversale 650.

note a piè di pagina

1 Parte della riduzione delle procedure fallimentari è dovuta al congelamento delle nuove dichiarazioni attive fino a luglio 2020. Tuttavia, le nuove procedure fallimentari sono al di sotto dei livelli pre-pandemia anche nella seconda metà del 2020 e nel 2021 (Orlando e Rodano 2022).

2 I due prestiti inferiori a 30.000 euro potevano beneficiare di una garanzia del 100%.

3 Cfr. Cascarino et al. (2022) per prove coerenti con questa ipotesi.