/cloudfront-us-east-2.images.arcpublishing.com/reuters/IWID3YRDOFLQPPSAIZCRRWDIG4.jpg)

Il Primo Ministro italiano Mario Draghi tiene la sua conferenza stampa di fine anno a Roma, Italia, 22 dicembre 2021. REUTERS/Remo Caselli/File Photo

Registrati ora per ottenere l’accesso illimitato gratuito a Reuters.com

Registrati

FRANCOFORTE (Reuters) – L’Italia affronta nuovi interrogativi sulla sostenibilità del suo debito mentre la Banca centrale europea richiede un sostegno di emergenza che ha aiutato le economie più indebitate della zona euro a sopravvivere alla pandemia di coronavirus.

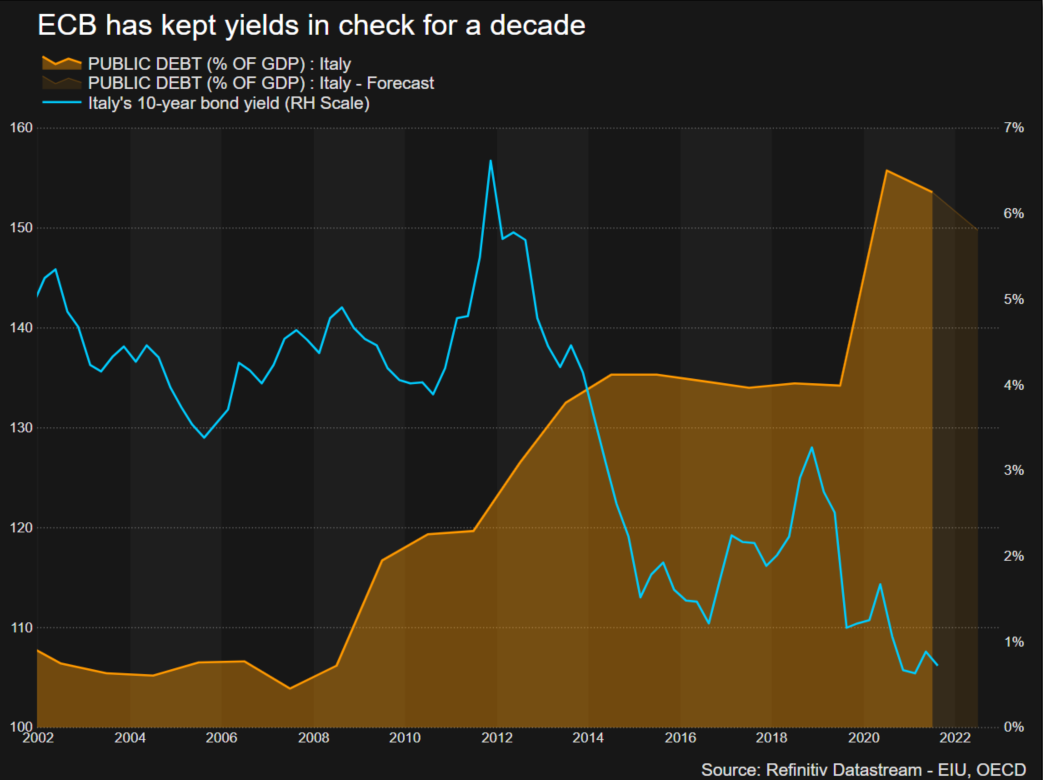

Combattere la crisi economica e sanitaria è stato costoso, con i governi che lavorano profondamente per aiutare le imprese e le famiglie. Il debito pubblico italiano è passato dal 134,8% del PIL nel 2019 all’obiettivo del 153,5% quest’anno.

L’acquisto da parte della Banca centrale europea da marzo 2020 di 250 miliardi di euro di debito italiano nell’ambito del Programma di acquisto di emergenza pandemica (PEPP) ha ridotto i costi di finanziamento, con il rendimento dei titoli italiani a 10 anni ora inferiore allo 0,9% rispetto a prima della pandemia.

Registrati ora per ottenere l’accesso illimitato gratuito a Reuters.com

Registrati

Ma la prospettiva della scadenza del PEPP a marzo ha ravvivato le preoccupazioni sull’Italia, la terza economia dell’eurozona, che ha un problema di crescita cronico abbastanza grande da destabilizzare l’intero blocco valutario di 19 nazioni.

“Sembra probabile che i rendimenti italiani inizieranno a salire in modo significativo se la Banca centrale europea smetterà di acquistare obbligazioni italiane”, ha affermato nel suo libro Jesper Rangvid, professore di finanza alla Copenhagen Business School. Articoli.

L’eurozona sarà di nuovo nei guai”.

La banca centrale della zona euro ha ancora un piano di acquisto di obbligazioni più vecchio e più piccolo, ma potrebbe anche prosciugarsi in 12 mesi se l’inflazione si stabilizzasse al suo obiettivo del 2%, dopo le ampie oscillazioni durante la pandemia.

Alcuni hanno addirittura innescato la crisi del debito dell’eurozona un decennio fa, che ha visto i rendimenti obbligazionari salire in Grecia, Italia, Portogallo e Spagna mentre gli investitori scommettevano su una rottura della moneta unica.

Ciò si è concluso quando l’allora presidente della Banca centrale europea Mario Draghi si è impegnato a fare “tutto il necessario” per salvare l’euro, un simbolo dell’acquisto di obbligazioni delle nazioni in difficoltà.

“Se la BCE smette di acquistare, o rimuove l’impegno per gli acquisti ‘tutto ciò che serve’, i costi del servizio del debito aumenteranno di nuovo, accelerando il ciclo del destino”, ha affermato John Cochrane, un membro anziano dell’Hoover Institution di Stanford. libri.

Effetto trascinamento

Trovare una soluzione potrebbe spettare ancora una volta a Draghi, l’attuale primo ministro italiano che guida un’ampia coalizione.

Molto dipenderà dal fatto che l’Italia possa utilizzare circa 200 miliardi di euro in sovvenzioni e prestiti a basso costo del fondo di recupero dell’Unione europea, disponibile fino al 2026 a condizione che l’Italia continui a rispettare i termini della politica di Bruxelles.

La credibilità dell’ex capo della Banca centrale europea nei confronti dei mercati ea Bruxelles potrebbe fornire una certa protezione.

Tuttavia, permangono le vecchie debolezze dell’economia italiana, tra cui un basso tasso di occupazione, una produttività stagnante, una mancanza di investimenti nell’istruzione e nella tecnologia, una burocrazia soffocante e un crescente divario nord-sud.

È ampiamente previsto che Draghi sarà presto nominato il nuovo capo di stato, rimuovendolo dal potere esecutivo diretto nell’ultimo anno prima delle elezioni all’inizio del 2023.

“La mia paura è che… i partiti politici si mettano in mezzo e non vengano approvate molte riforme”, ha affermato Lorenzo Codogno, ex funzionario del Tesoro italiano che ora gestisce la società di consulenza LC Macro Advisors.

neutro

Anni di bassi tassi di interesse hanno aiutato l’Italia a costruire un cuscinetto contro la tempesta del mercato.

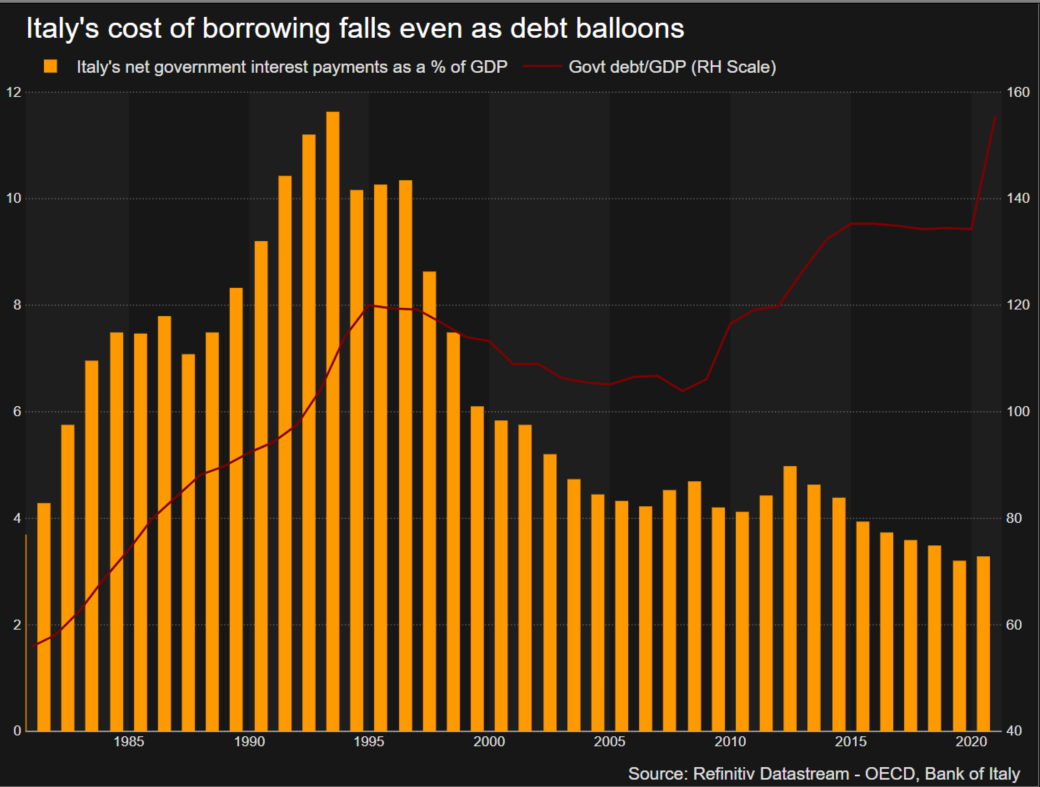

Roma ha pagato il 4,5% del PIL per onorare il proprio debito nel 2007, quando il suo rapporto debito/PIL era del 104%, secondo i dati dell’OCSE. Nel 2020, il costo del denaro è sceso al 3,3%, anche se il rapporto debito/PIL è salito al 156%.

Anche il Tesoro italiano ha beneficiato della generosità della Banca Centrale Europea nella proroga maturità media dei suoi debiti, proteggendosi da un’improvvisa impennata dei rendimenti.

Questo ha abbassato l’ostacolo che l’Italia deve superare per mantenere stabile il suo debito: che il suo tasso di crescita economica nominale è maggiore del tasso di interesse che paga.

“Non hai bisogno di un miracolo macroeconomico per ottenere una traiettoria stabile del debito. Ma ovviamente hai bisogno di crescita e inflazione”, ha detto Dirk Schumacher, economista della banca d’investimenti francese Natixis.

Qualunque cosa tu prenda, qualunque cosa costi

Ma la storia italiana di instabilità politica e scarsa crescita suggerisce che questo non può essere dato per scontato.

L’aumento globale dei rendimenti aumenta il rischio che i mercati più alti di tutto il mondo si invertano, lasciando esposti i mutuatari più deboli come l’Italia.

In tal caso, gli investitori vorranno sapere se la presidente della Banca centrale europea Christine Lagarde è pronta a onorare l’impegno del suo predecessore.

“Sono assolutamente fiducioso che la BCE farà il necessario, ancora una volta, in caso di frammentazione finanziaria”, ha affermato Frederic Ducruzette, strategist di Pictet Wealth Management.

Quando l’Italia è stata sottoposta alle pressioni del mercato all’inizio della pandemia, Lagarde, ex ministro delle finanze francese e capo del Fondo monetario internazionale, ha affermato che la Bce “non era qui per chiudere gli spread” tra i rendimenti obbligazionari dell’eurozona.

Mentre ha ritrattato quelle dichiarazioni, i dubbi sul suo impegno sono rimasti.

“Continua a risuonare sui mercati e a minare la credibilità della BCE”, ha affermato Carsten Brzeski, economista della banca olandese ING. “E’ stato un lapsus piuttosto costoso.”

Registrati ora per ottenere l’accesso illimitato gratuito a Reuters.com

Registrati

Segnalazione aggiuntiva di Gavin Jones a Roma. Montaggio di Catherine Evans

I nostri criteri: Principi di fiducia di Thomson Reuters.