L’Europa è ancora bloccata nel mezzo tra la crisi russo-ucraina e la debole economia globale

Il podcast di oggi

Panoramica Bloccato nel mezzo con te

- Notte tranquilla con noi fuori dal Giorno dell’Indipendenza

- La dura sospensione della BCE ha rendimenti più elevati

- L’Europa è in gravi difficoltà, secondo i recenti sentimenti

- Aumento della valuta delle materie prime (AUD + 0,8%)

“I clown sono alla mia sinistra; i jolly sono a destra; qui sono bloccato con te nel mezzo. Sì, sono bloccato con te nel mezzo; e mi chiedo cosa dovrei fare”, Stealers Wheel 1972

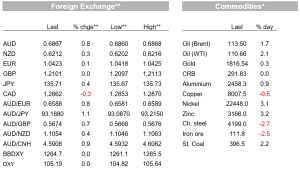

Le condizioni commerciali sono state tranquille durante la notte con gli Stati Uniti in partenza per le vacanze del Giorno dell’Indipendenza. Il sentiment rimane fragile con EuroStoxx50 +0,1% e S&P500 -0,4%. I movimenti principali si sono concentrati in Europa, dove i rendimenti sono aumentati (2 pb tedeschi + 9,8 pb allo 0,62% e 10 anni + 10 pb all’1,33%). I commenti aggressivi della BCE sono stati aggiunti alla dichiarazione della BCE Nagel secondo cui la posizione altamente accomodante della BCE sarebbe stata “rapidamente abbandonata” e che potrebbe essere necessaria una politica restrittiva per raggiungere l’obiettivo di inflazione. Anche le preoccupazioni per il gas europeo sono elevate, soprattutto per la Germania, che ha visto il suo primo deficit commerciale dal 1991, e delusione nel sentiment degli investitori misurato da Sentix (-26,4 vs -20,0 previsto). Il dollaro USA non è cambiato molto, sebbene sia caduto in precedenza a causa della possibilità che Biden allenti i dazi sulla Cina. Le valute delle materie prime si sono leggermente rafforzate (AUD + 0,8%), anche se il dollaro neozelandese si è mosso poco e lo yen ha sottoperformato (USD/yen + 0,4% a 135,73).

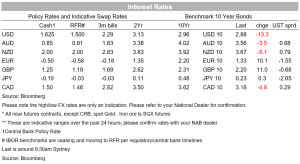

Il commento aggressivo della Banca centrale europea è stata forse la notizia più importante della notte in una notte tranquilla per i mercati . Il membro del consiglio sloveno Vasly ha affermato che ci saranno più aumenti dopo il trimestre di settembre. Il presidente della BCE Nagel ha affermato che la posizione di politica monetaria altamente accomodante della BCE “sarà rapidamente abbandonata” e potrebbe essere necessaria una politica restrittiva per raggiungere l’obiettivo di inflazione. Nagel ha parlato anche del nuovo strumento anti-frammentazione della BCE e ha suggerito che lo strumento di crisi dovrebbe essere utilizzato solo in “circostanze eccezionali e in circostanze ben definite” e qualsiasi stimolo da adottare dovrebbe essere “del tutto temporaneo”. Parlando dopo Nagel alla stessa conferenza, anche il vicepresidente della BCE de Guindos è stato cauto riguardo allo strumento, osservando che “risponderemo per prevenire la frammentazione, con garanzie adeguate per prevenire l’azzardo morale”. Durante la notte il rendimento delle obbligazioni a 10 anni della Germania è aumentato di 10 punti base e il tasso di interesse a due anni è aumentato di 11 punti base. I rendimenti delle obbligazioni italiane a 10 anni sono aumentati di 15,8 punti base al 3,24%, anche se ciò è dovuto principalmente alle tensioni politiche interne con l’incontro tra il premier Draghi e Conte.

L’Europa è ancora nel mezzo tra la crisi russo-ucraina e la debole economia globale. Ciò è dimostrato dalla bilancia commerciale tedesca che è scivolata in deficit per la prima volta dal 1991 (-1B vs. +1,6 previsto). L’aumento dei costi dell’energia è il fattore principale in quanto il valore delle importazioni è aumentato del 28% nell’ultimo anno, a fronte di un aumento dell’11,7% per le esportazioni. Dato l’aumento dei prezzi dell’energia, è probabile che il disavanzo commerciale della Germania persista almeno nel breve termine. L’industria tedesca è molto nervosa e vocale, mentre gli investitori stanno diventando più pessimisti con la fiducia degli investitori in Sentix che è scesa più del previsto (-26,4 vs -20,0 previsto). Sentix ha osservato in modo alquanto allarmante: “Sotto tutti gli aspetti, le dinamiche ricordano la crisi del 2008, e quello che allora era il crollo del sistema finanziario è ora il rischio di un crollo delle forniture energetiche europee. Mentre il sistema finanziario è composto principalmente da denaro, che può essere stampato davanti alla sua banca centrale in qualsiasi importo secondo necessità, la mancanza di gas non è facile da sostituire”.

In un resoconto più positivo dell’inflazione, il Wall Street Journal copre alcuni bocconcini di scorte in eccesso e allentamento della domanda di semiconduttori.. I rivenditori statunitensi hanno iniziato a scaricare le scorte in eccesso vendendo a “rivenditori fuori prezzo” con un rivenditore fuori prezzo che indicava che stavano vendendo lavatrici e asciugatrici di marca al 40% di sconto sui prezzi normali. Lo stesso rivenditore a basso prezzo osserva che c’è più merce in eccesso ora che in qualsiasi momento negli ultimi due decenni (vedi Wall Street Journal: eccesso di materie prime a Target, Wal-Mart è un vantaggio per i liquidatori). Nel frattempo, i produttori di chip statunitensi hanno iniziato a vedere un certo rallentamento della domanda con il produttore di memorie Micron Technologies la scorsa settimana, osservando che “l’ambiente della domanda del settore si è indebolito”, mentre altri hanno riportato notizie contrastanti sull’allentamento della domanda dei consumatori con un aumento della domanda commerciale (Guarda Wall Street Journal: Chip Boom perde forza mentre le vendite di PC rallentano, percorso crittografico).

Nel frattempo, negli Stati Uniti, il presidente Biden starebbe ancora una volta considerando la possibilità di annullare alcuni dazi sulle importazioni cinesi nel tentativo di rallentare l’inflazione. È stato riferito che ciò potrebbe fermare le tariffe sui beni di consumo e sulle forniture scolastiche, ma allo stesso tempo aumentare le tariffe su elementi strategici come macchinari industriali e attrezzature di trasporto. Come concessione ai falchi cinesi, potrebbe anche essere avviata una nuova indagine sui sussidi cinesi alle società high-tech. Va notato che l’amministrazione è divisa per lo sgravio tariffario. Il segretario al Tesoro Yellen vedeva le tariffe come un modo per aiutare a frenare l’inflazione, ma i falchi cinesi vedono le tariffe come una leva preziosa per le concessioni dalla Cina (vedi Wall Street Journal: Biden potrebbe presto allentare le tariffe cinesi, in una decisione piena di tensioni politiche). La modellazione suggerisce che lo sgravio tariffario richiederà tra 0,3 e 1,0 punti percentuali di inflazione.

La sessione di forex trading è stata abbastanza tranquilla. La coppia USD/CNH e USD/CNY è salita al ribasso sulla notizia delle tariffe cinesi di cui sopra, ma la mossa è stata ora completamente invertita. La notizia, tuttavia, ha contribuito a sostenere il dollaro australiano, che è salito dello 0,7% dalla chiusura di venerdì a 0,6860. Il kiwi è stato leggermente modificato, appena sopra la soglia di 0,62, con il rally che non è proseguito fino a 0,6250, con NZD/AUD in calo dello 0,7% a 0,9045. Le valute delle materie prime sono in cima alla classifica, ma il dollaro neozelandese non ha ottenuto la nota, con la corona norvegese che è stata la migliore performance, in rialzo dell’1,4% e il dollaro canadese in rialzo dello 0,3%. I prezzi del greggio sono aumentati di quasi il 2% a causa dei rapporti secondo cui la produzione di petrolio in Kazakistan è scesa del 22% rispetto a maggio con la manutenzione programmata. Nel frattempo, in Canada, l’ultimo sondaggio sulle aspettative di inflazione vede il 78% delle imprese subire un’inflazione del 3% in due anni. Altrove, l’euro e la sterlina sono poco cambiati rispetto alla chiusura della scorsa settimana, mentre lo yen è la più debole delle principali valute grazie all’aumento dei tassi di interesse globali. USD/JPY è salito dello 0,4% a 135,70. Data l’acuta situazione di stallo europea, è difficile vedere un rialzo sostenuto dell’euro, che potrebbe mantenere la forza del dollaro in corso ancora per un po’.

Infine, in Australia, l’indice di inflazione mensile del Melbourne Institute riporta una lettura dell’IPC molto forte per il secondo trimestre con la misura media in aumento nel trimestre dell’1,4% t/t, dall’1,1% t/t del primo trimestre. MoM, l’indicatore medio è sceso allo 0,3% MoM, ma ciò ha fatto seguito a un fortissimo aumento dello 0,7% MoM a maggio e non vi è ancora alcun segno che le pressioni inflazionistiche di base si stiano attenuando da questo indicatore mensile. Nei dati odierni è disponibile pochissima ripartizione. L’indicatore di inflazione del Melbourne Institute non è solitamente monitorato da vicino e si legge in modo incompleto sull’indicatore dell’ABS.

In arrivo:

- AU: Aumento del tasso RBA: La RBA soddisfa i mercati a buon prezzo per un movimento di 50 punti base (88% a un tasso) e tutti gli economisti chiedono un movimento di almeno 50 punti base. Pertanto, l’attenzione sarà più concentrata sulla guida, ma qui è improbabile che la dichiarazione si discosti molto dal mese precedente e ci aspettiamo che si ripeta: “Il Consiglio prevede di compiere ulteriori passi nel processo di normalizzazione delle condizioni monetarie in Australia nei prossimi mesi L’entità e la tempistica degli aumenti futuri saranno guidati nei tassi di interesse dai dati in entrata e dalla valutazione del consiglio di amministrazione dell’inflazione e delle aspettative del mercato del lavoro”. I dati da giugno sono stati forti, sostenendo tutti la necessità di allontanarsi rapidamente dalle impostazioni dei tassi di emergenza e spostarsi verso la neutralità in tempi relativamente brevi.

- CH: PMI servizi Caixin: I comunicati ufficiali della scorsa settimana hanno visto un forte aumento dell’indice non manifatturiero che probabilmente si ripeterà nei dati di oggi. Pertanto, esiste un potenziale rischio al rialzo per il consenso a 49,6, che di per sé rappresenta un miglioramento significativo rispetto alla lettura di 41,4 vista a maggio.

- EZ: Indicatori dei responsabili degli acquisti per i servizi finali: La lettura finale del PMI servizi è arrivata con un consenso di non revisione a 52,8

- Regno Unito: FSR Tenrero e Bank of England Bank of England: La Banca d’Inghilterra ha pubblicato la sua revisione della stabilità finanziaria e Tineiro, membro del Comitato di politica monetaria della Banca d’Inghilterra, parla del ruolo delle banche centrali nella trasformazione delle interazioni di politica monetaria e finanziaria globale. È stata rilasciata anche una versione finale di Servizi PMI.

- Stati Uniti: beni durevoli finali: Silenzioso con solo copia finale degli ordini di beni durevoli.

prezzi di mercato

Leggi la nostra Dichiarazione di non responsabilità per le ricerche di mercato NAB. Per ulteriori informazioni su valuta estera, tasso di interesse e materie prime, visitare nab.com.au/nabfimercati nanziari