riepilogo

Con l’avvicinarsi del secondo anniversario dell’American Rescue Plan, l’11 marzo 2023, questo blog rivisita l’impatto economico delle politiche di risposta alla pandemia dell’amministrazione Biden. La ripresa economica dalla pandemia negli Stati Uniti è stata storica rispetto agli episodi precedenti, con l’occupazione che è tornata ai livelli pre-crisi molto più rapidamente che dopo le recenti recessioni. E mentre è impossibile notare la contro-ripresa, i dati indicano che le azioni intraprese dall’amministrazione Biden hanno contribuito efficacemente al ritmo della ripresa e alla forza del mercato del lavoro. un modo per Metti quel rimbalzo Nel relativo contesto di ripresa delle altre economie avanzate. Riconoscendo che altre economie avanzate hanno dovuto far fronte a diversi shock economici – in particolare che i nostri partner europei sono stati i più colpiti dalla guerra della Russia contro l’Ucraina – l’evidenza mostra che la ripresa economica degli Stati Uniti è stata molto forte.

Questo blog valuta la ripresa degli Stati Uniti in base a tre caratteristiche chiave:

- L’economia statunitense è ora superiore del 5% rispetto al suo livello nel 2019

- L’inflazione core negli Stati Uniti è ora inferiore a quella di molte delle principali economie avanzate

- La ripresa del mercato del lavoro statunitense è stata eccezionalmente forte

Ciò non significa che l’attuale ripresa stia procedendo senza sfide. L’inflazione a breve termine continua a destare preoccupazione e permangono sfide strutturali a lungo termine. Tuttavia, molti aspetti della ripresa negli Stati Uniti indicano una ripresa più forte negli Stati Uniti che in altre economie.

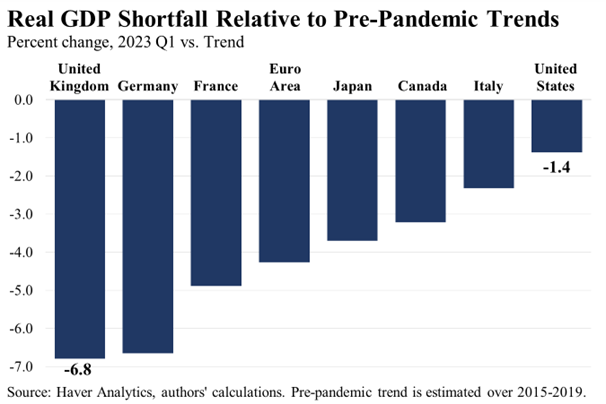

La ripresa economica degli Stati Uniti è la più rapida tra le economie avanzate comparabili

Per molte economie avanzate, il PIL reale era pari o superiore a quello del quarto trimestre del 2019, prima dell’inizio della pandemia. Tuttavia, vi è una variazione significativa tra i paesi. Non tutte le economie del G7 si sono completamente riprese alle dimensioni pre-pandemia. Al contrario, il PIL reale degli Stati Uniti è ora superiore del 5,1% rispetto al livello di fine 2019.

Rispetto alle tendenze pre-pandemia, la produzione economica continua a diminuire. Tuttavia, gli Stati Uniti sono andati meglio delle altre economie del G7 (e della zona euro) con un PIL reale in calo di appena l’1,2% rispetto al trend.

La rapida ripresa negli Stati Uniti riflette una più completa ripresa dei consumi interni. In effetti, la spesa per consumi delle famiglie negli Stati Uniti è tornata alla sua tendenza pre-pandemia entro il secondo trimestre del 2021. Tuttavia, i consumi delle famiglie rimangono al di sotto della tendenza pre-pandemia nella maggior parte delle altre economie avanzate, poiché la ripresa della domanda finale rimane incompleta.

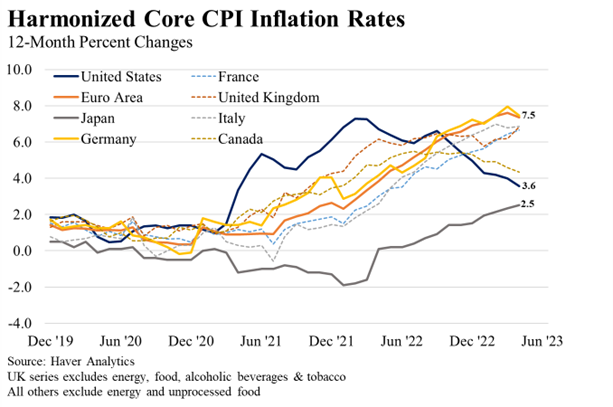

Nonostante la forte crescita, il tasso di inflazione core negli Stati Uniti è ora inferiore a quello di molte altre grandi economie avanzate

La crescita più rapida della produzione negli Stati Uniti è stata inizialmente accompagnata da un’inflazione più elevata, ma i tassi di inflazione stavano aumentando rapidamente in tutto il mondo. In Europa, i tassi di inflazione sono aumentati rapidamente nel 2022 a causa di una combinazione di prezzi del gas naturale più elevati e del riavvio dell’economia europea a seguito delle rigide restrizioni Covid durante le ondate Delta e Omicron. Al contrario, nel corso del 2022, gli Stati Uniti hanno assistito a un significativo miglioramento dell’inflazione, mentre i tassi di inflazione europei hanno continuato a salire. Naturalmente, i prezzi dell’energia in Europa sono stati duramente colpiti dall’invasione illegale dell’Ucraina da parte della Russia. Escludendo energia e alimentari, i tassi di inflazione core (su base armonizzata) sono inferiori al 5 per cento negli Stati Uniti, mentre sono prossimi al 6 per cento nel Regno Unito e oltre il 7 per cento nell’Eurozona.[1]

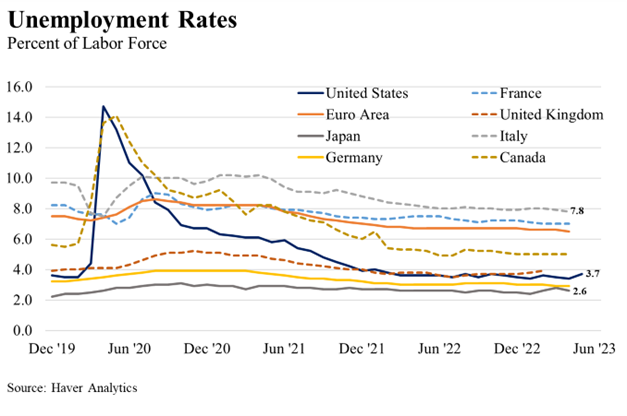

La ripresa del mercato del lavoro statunitense è stata eccezionalmente forte

Le statistiche sull’occupazione sembrano mostrare differenze significative tra le economie del G7 durante l’era Covid. Ad esempio, i tassi di disoccupazione negli Stati Uniti e in Canada sono aumentati notevolmente ad aprile e maggio 2020, rispettivamente di 11,1 e 7,6 punti percentuali rispetto a dicembre 2019, mentre molti tassi di disoccupazione europei sono rimasti relativamente stabili. Infatti, i tassi di disoccupazione in Francia e in Italia sono diminuiti notevolmente nei primi mesi della pandemia.

Nonostante le impressioni iniziali, ciò non rifletteva una differenza significativa nell’attività lavorativa. Al contrario, queste tendenze riflettono le differenze tra NLI. Ogni governo ha utilizzato le proprie istituzioni esistenti per sostenere i lavoratori e le imprese durante il blocco iniziale del Covid. Negli Stati Uniti e in Canada, l’assicurazione contro la disoccupazione è stata più favorevole a un sostegno rapido e diffuso. Molte economie europee hanno anche beneficiato delle loro reti di sicurezza sociale, spesso in un modo che ha mantenuto l’occupazione nelle statistiche ufficiali, in modo simile al programma di condivisione del lavoro poco utilizzato negli Stati Uniti. La risposta fiscale più ampia e più forte ha portato a un aumento dei disavanzi del governo degli Stati Uniti nel complesso durante la pandemia. Ma, Il deficit è diminuito rapidamente Con il sostegno alla pandemia che terminerà in gran parte entro il terzo trimestre del 2021. Alla fine del 2022, gli Stati Uniti avevano un disavanzo di bilancio simile in percentuale del PIL rispetto ai paesi simili.

Le statistiche ufficiali per la maggior parte delle economie del G7 non mostrano un forte aumento del tasso di disoccupazione nella primavera del 2020, né una ripresa altrettanto forte. Ancora una volta, ciò è in parte dovuto alle diverse istituzioni del mercato del lavoro e alle politiche dell’era della pandemia, piuttosto che a un riflesso delle differenze fondamentali nell’attività lavorativa. A gennaio, il tasso di disoccupazione negli Stati Uniti ha raggiunto il livello più basso da oltre 50 anni. La Germania ha registrato minimi simili, mentre anche il Canada e il Regno Unito si sono avvicinati ai livelli più bassi.

Un’analoga ripresa del mercato del lavoro, nonostante i diversi recuperi della produzione, ha implicazioni per la produttività del lavoro. La crescita della produttività del lavoro negli Stati Uniti ha superato quella di Europa e Giappone. Qui, le politiche del mercato del lavoro possono svolgere un ruolo. Il sistema statunitense si basava principalmente sull’assicurazione contro la disoccupazione, che potrebbe aver consentito una maggiore ridistribuzione del lavoro rispetto ai sistemi che mantenevano il legame con il datore di lavoro. In generale, l’occupazione negli Stati Uniti è stata riallocata dalle industrie meno retribuite a quelle più remunerative e ad alta produttività. Anche l’occupazione negli Stati Uniti si è spostata verso settori con ore medie lavorate più elevate, il che significa un rimbalzo più forte entro poche ore rispetto all’occupazione. Questa ridistribuzione del lavoro può portare a ulteriori aumenti della produttività del lavoro in futuro.

[1] L’inflazione armonizzata garantisce la comparabilità della misurazione dell’inflazione negli Stati Uniti e in Europa; Il tasso di inflazione armonizzato negli Stati Uniti è prodotto dal Bureau of Labor Statistics. L’inflazione armonizzata non è disponibile nel Regno Unito, in Canada e in Giappone; L’inflazione mostra l’indice principale dei prezzi al consumo per questi paesi.