Notizie di Antonio Masiello/Getty Images

iShares MSCI Italia ETF (New York:EWI) è un prodotto da circa 200 milioni di dollari che offre agli investitori un’esposizione a titoli azionari italiani di grandi e medie dimensioni. In questo articolo esamineremo alcuni dei fattori salienti a cui i potenziali investitori dovrebbero prestare attenzione.

macrof La scena politica non è eccezionale

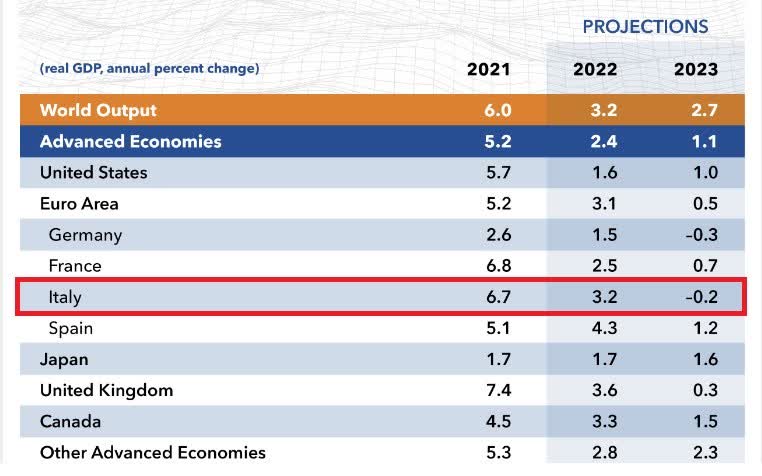

La previsione di crescita dell’Italia è una delle più debole In Europa (il PIL reale è previsto in calo dello 0,2% nel 2023), tra le maggiori economie sviluppate, solo la Germania dovrebbe registrare un calo più pronunciato (-0,3%).

Fondo monetario internazionale

Nel frattempo, negli ultimi due mesi, l’inflazione è rimasta ai massimi storici (11,8%) dalla creazione dell’euro nel 1999. Dato l’impatto di base relativamente basso sia nel dicembre 2021 che nel gennaio 2022, è difficile prevedere un netto calo su base annua da livelli così ripidi; Semmai, l’inflazione potrebbe continuare a superare i livelli del 12%. Ministro dell’Economia italiano di recente inserzionista Non pensa che i prezzi dell’energia scenderanno nemmeno entro marzo. Gli alti livelli di inflazione sono molto preoccupanti poiché l’Italia ha compiuto uno sforzo concertato per diversificare le proprie fonti energetiche dalla Russia al Nord Africa. Russia, che in precedenza contribuiva 40% Sulle importazioni di gas dell’Italia ora contribuisce per meno del 10%.

Per aiutare l’economia a superare questo ambiente di stagflazione, sembra che il governo dovrà intervenire con un maggiore sostegno fiscale. più recente rapporti Indica che il governo italiano inserirà ora 21 miliardi di euro in agevolazioni fiscali e bonus per incentivare le imprese e le famiglie devastate dalla crisi energetica. Ciò eserciterà naturalmente pressioni sul deficit di bilancio del 2023, stimato in precedenza (a settembre) al 3,4% del PIL; Ora probabilmente lo farà 90 bit al secondo Superiore!

Questo non è l’unico problema che mi preoccupa. L’amministrazione di Giorgia Meloni cercherà anche di porre fine all’innalzamento dell’età pensionabile che non farà che aumentare la pressione sul conto pensionistico che è già uno dei più alti d’Europa. Poiché queste rendite sono indicizzate, puoi immaginare quali livelli di inflazione più elevati farebbero al conto complessivo. A metà dello scorso anno, il Tesoro ha suggerito che il conto pensionistico in funzione del PIL dovrebbe aumentare di 50 punti base nel 2023 al 16,2% nel 2023; Sospetto che questo dovrà essere reimpostato verso l’alto con un margine maggiore.

Una politica fiscale dissoluta potrebbe minare alcune delle riforme messe in atto dalla precedente amministrazione Draghi per acquistare i fondi per la ripresa dell’UE. Se l’amministrazione Meloni compromette parte del lavoro del suo predecessore, resta da vedere se l’UE diventerà misericordiosa come prima.

Organizzazione per la cooperazione e lo sviluppo economico

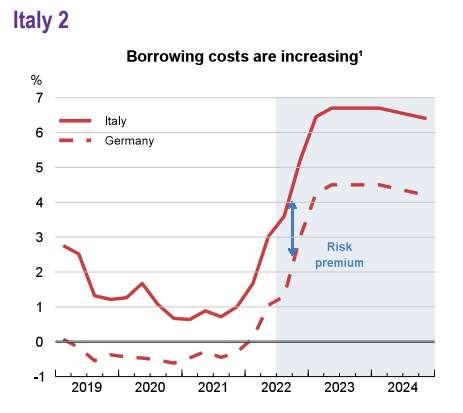

In combinazione con i livelli del debito pubblico italiano, è già in uno stato precario (~150% del PIL), e la Banca centrale europea è schietta posizione Con i tassi di interesse che esacerbano solo il problema del servizio del debito.

Ciao grafici

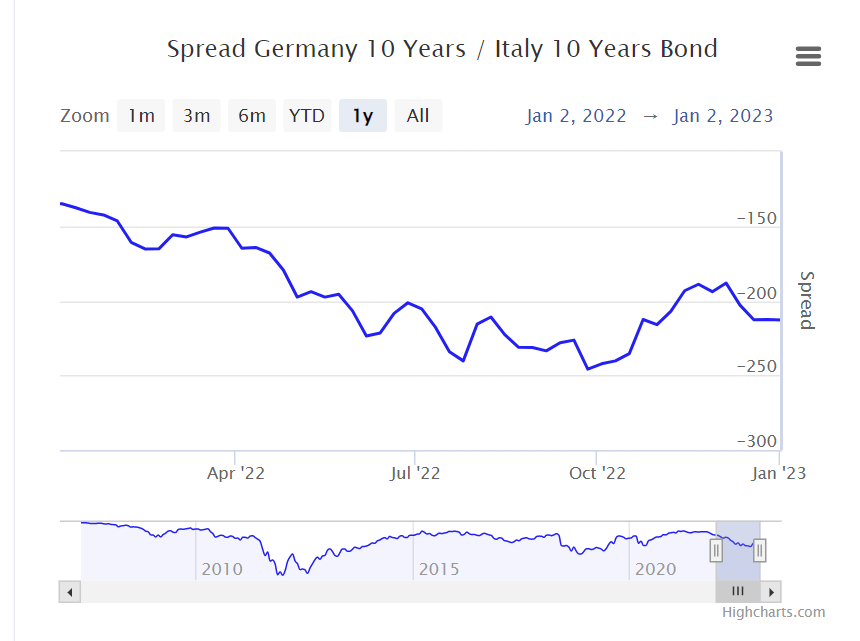

L’ampio spread tra i bund decennali tedeschi e italiani si è leggermente attenuato negli ultimi mesi, ma in futuro dovrebbe essere ancora abbastanza chiaro.

Organizzazione per la cooperazione e lo sviluppo economico

Ci sono anche punti interrogativi sulla leadership e sul probabile supporto che Meloni otterrà. Ad esempio, si ritiene che l’attuale ministro dell’Economia – Giancarlo Giorgetti non fosse lui Lui preferisce Scegli, ed è stato registrato nei verbali che dubitava della sua capacità di interpretare il ruolo. Da notare che appartiene al partito di Matteo Salvini (alleato della coalizione della Meloni, Fratellanza d’Italia), persona che ha dovuto accettare a malincuore di non essere presidente del Consiglio. Con un’alleanza alquanto traballante, resta da vedere se la Meloni avrà il sostegno necessario per portare avanti la sua agenda economica. Non credo che gli investitori dovrebbero rinunciare alla possibilità di instabilità politica e cosa potrebbe fare al quoziente di volatilità dell’EWI.

Pensieri conclusivi

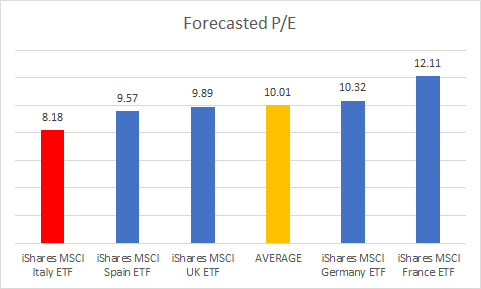

Volevo concludere evidenziando l’aspetto di EWI rispetto ad altre opzioni in quest’area. In termini di valutazioni dei futures, se si confronta l’EWI con un ETF su opzioni di alcune delle più grandi economie in Europa, possiamo vedere che è l’offerta più economica, scambiando con uno sconto di circa il 18% rispetto alla media del gruppo di pari (su una base P/E da inoltrare, secondo i dati Morningstar).

stella del mattino

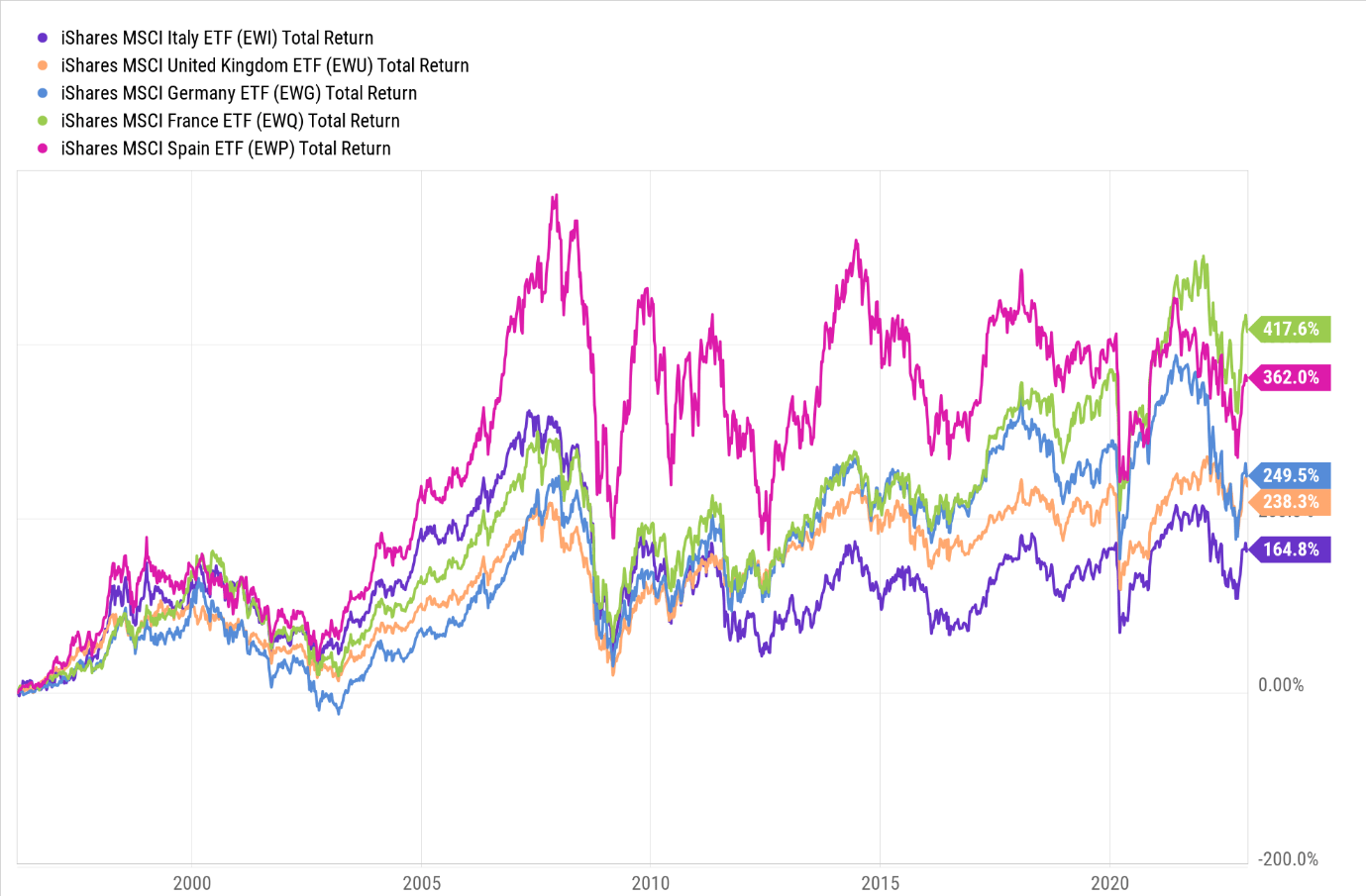

Prima di lasciarti influenzare dalle recensioni economiche, considera in cosa ti stai cacciando. Per cominciare, l’ETF iShares MSCI Italy è stato l’ETF con le prestazioni peggiori sin dal suo inizio di 12 anniDecimo Nel marzo 1996 (tutti questi ETF sono stati quotati nella stessa data), hanno sottoperformato i loro pari di 1,4-2,5 volte!

Grafici Y

Non solo sei d’accordo con un prodotto che ha una storia di rendimento deludente, ma ne stai anche cercando uno che non ha svolto un lavoro particolarmente buono nel bilanciare i suoi rischi e nell’offrire rendimenti eccessivi.

Grafici Y

La tabella sopra mostra che EWI ha un profilo di rischio elevato, come indicato dal numero di deviazione standard più alto. Questo massimo storico significa che deve generare molti rendimenti in eccesso (al di sopra del tasso privo di rischio) dai suoi pari per ottenere un indice di Sharpe accettabile, che non riesce a raggiungere. Possiamo anche vedere che EWI non gestisce molto bene di fronte a una volatilità avversa in quanto ha il peggior rapporto Sortino tra i suoi pari. Andando avanti, non sto suggerendo che vedremo esattamente le stesse dinamiche, ma data la coerenza di queste statistiche sin dal loro inizio (più di 26 anni fa), è difficile immaginare un drastico cambiamento nei numeri.

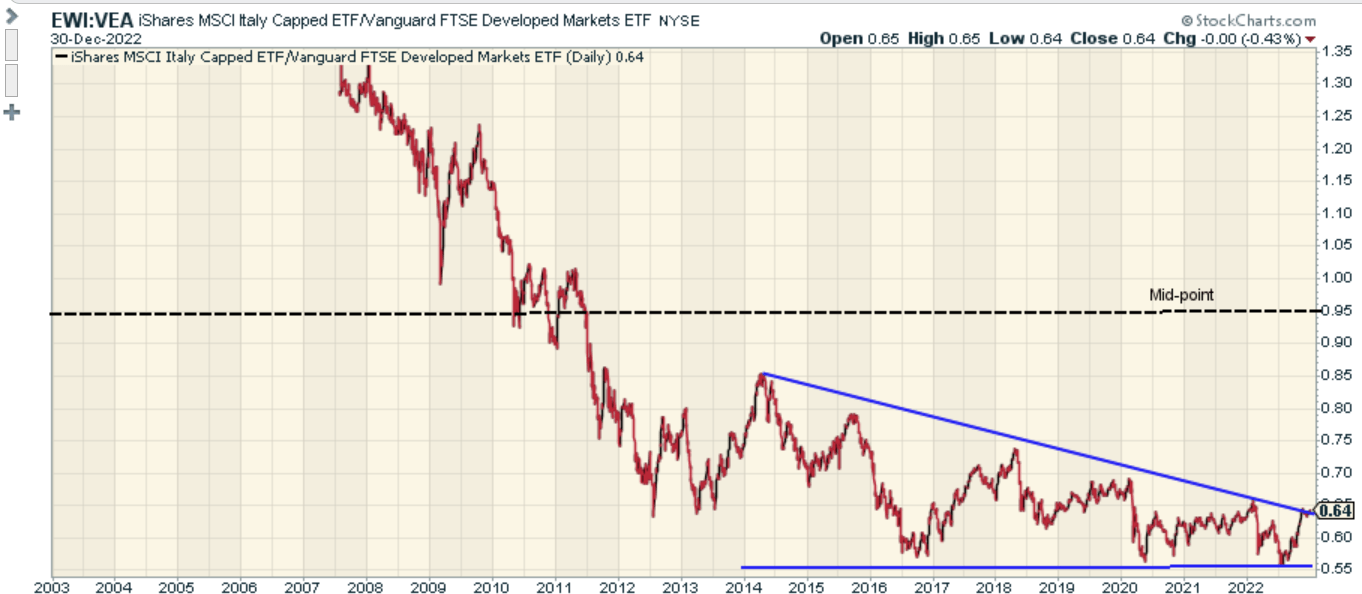

Quindi, se passi ai grafici e vedi come le posizioni EWI relative a un paniere diversificato di azioni dei mercati sviluppati (come rappresentato dall’ETF Vanguard FTSE Developed Markets), le azioni italiane sembrano essere ipervendute perché il rapporto attuale è inferiore di circa il 33% il punto centrale per il suo lungo raggio.

Grafici

Ma ancora una volta, non sono necessariamente convinto che questo sia il momento migliore per caricare l’EWI perché il rapporto ha appena colpito la resistenza del triangolo inclinato verso il basso che è in vigore dalla metà del 2014.

investimento

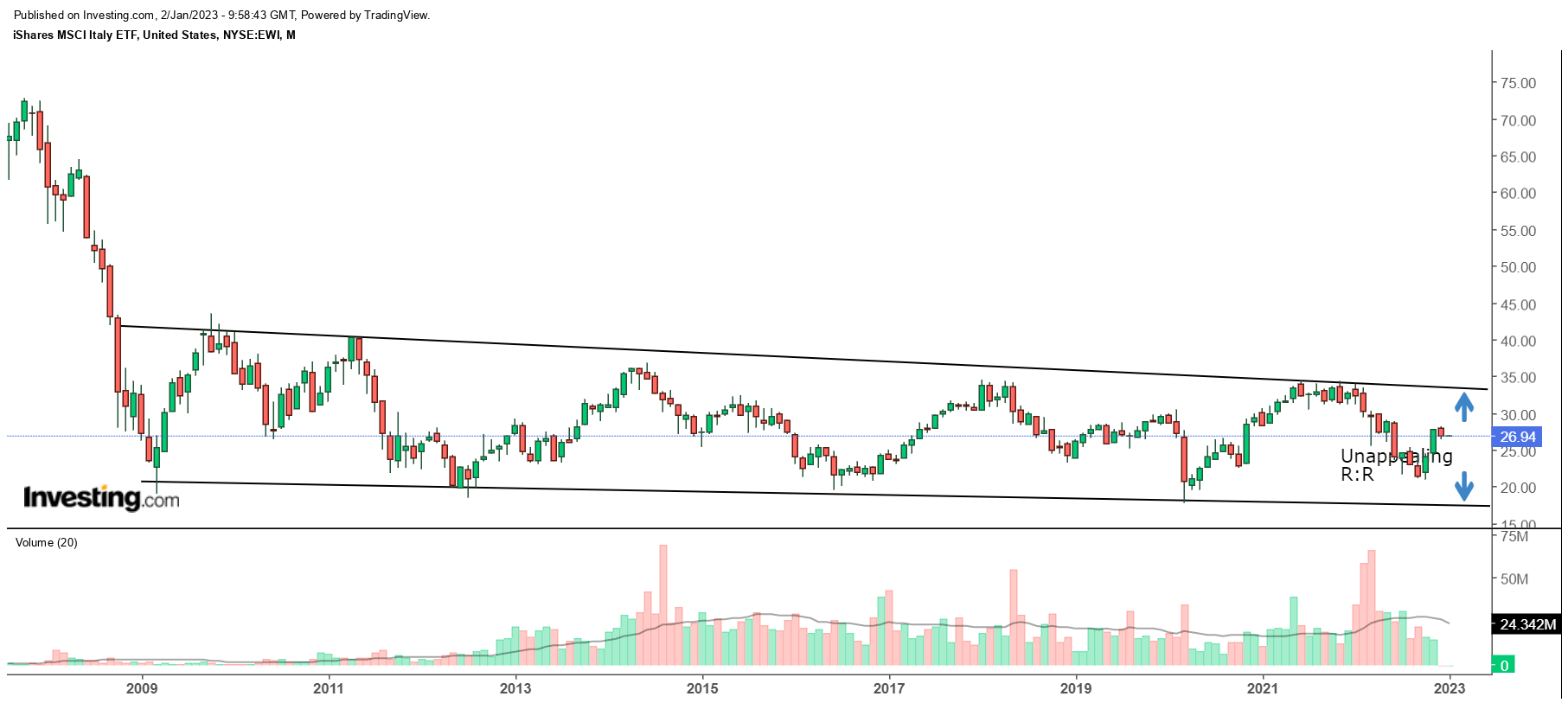

Infine, si noti anche che dal GFC, l’EWI è stato scambiato in un canale discendente contenuto e in questo momento, se si dovesse andare long, il rapporto rischio/rendimento non sembra eccezionale (sotto 1, a 0,66x), poiché il titolo viene scambiato molto vicino al limite superiore di questo canale.